我以前一直以为,仙人掌🌵这种生物是无论如何,也不会养死的,毕竟它没那么娇贵,甚至有点“皮糙肉厚”。

但是,我的高中同学竟然发朋友圈说,历时2年,她终于把仙人掌养死了。我对着这个消息笑了大半天。

原来仙人掌是晒死的。大夏天,她是一点也不给它浇水,放在室内的阳台上,足足晒了2星期。我也是服气的。

有些事,虽然是懒人式的操作,但真的懒得一点也不动脑,那最终结果也不会很好的。比如说定投基金。

按道理来说,基金真的是比股票简单,又比别的投资品收益高的产品,但就是有人拥有神操作,把自己的基金“玩死”了。

今早这篇“神操作”的基金定投故事,或许能给你一点启发。

班班通过读这篇文章悟出了一个道理:有很多损失都是对事情的似懂非懂,一知半解引起的。

生活中也不乏这样的例子,就是因为看似简单,所以把不少人带入了歧途。比如文中的主人公。

她就知道有定投这么一回事,却不懂投什么样的基金?什么时间投?投多少?什么时候卖出……

她只知道有定投这么个东西就一个猛子扎进了基金市场。

她要是不亏,怎么对得起认真学习的你们?!

基金定投又被称之为“懒人投资法”,就好比银行的零存整取方式。

是最适合上班族和大学生们的投资方式。

但是银行的零存整取是要被通胀啃的哦,基金定投的零存整取是会涨涨涨的哦~~~

大家通过文章可以了解到,最多的时候涨到了50%~银行5%都没有!

之前我们讲过的死胖子也就是用定投的方式把股市当做储蓄罐的~

但如果没有策略,没有选对基金,只是无脑定投。那么接下来的场景就是~你哭着对我说,定投能赚钱都是骗人的~

我猜很多小伙伴在了解到定投就蠢蠢欲动了,八成有人买了支付宝上的基金,美其名曰,试试~

再退一步说,就是同一只基金,买入的时间和卖出的时间不同,也有可能是一个赚翻,一个亏损。 更何况,支付宝购买基金手续费是场内基金的N倍~

今天听了一个惨烈的故事。

我的同学球仔,从2010年开始定投某只基金,每个月8号投300块钱,坚持了整整六年,2016年全部赎回,以净亏损200多收场。

她自己觉得还挺高兴的,觉得每个月省300块钱,坚持下来竟然在基金账户里面攒了几万。

球仔却不以为然。这明显是一个很凄凉的故事嘛!因为她的定投,收益率曾经高达50%以上。可惜她没有取出,眼睁睁看着收益全部跌没了。

哦!不对!还不是眼睁睁,她是设定了定投之后,每个月就让它从银行卡扣钱,六年时间都没去管收益如何。

我听完球仔的故事,觉得完全不可理喻。这操作,简直太烂了!!

她犯了个很大的错误。错在哪里呢?基金定投,可以没有止损,但是一定要有止盈。

基金定投也要止盈。

照理说,任何投资都需要有止盈和止损,不过基金定投,止损不那么重要,但是一定得止盈。

你们知道,股市是周期性牛熊转换的。如果定投多年积累的收益,在牛市到来的时候没有止盈,你的收益终究会随着熊市的到来化为乌有。

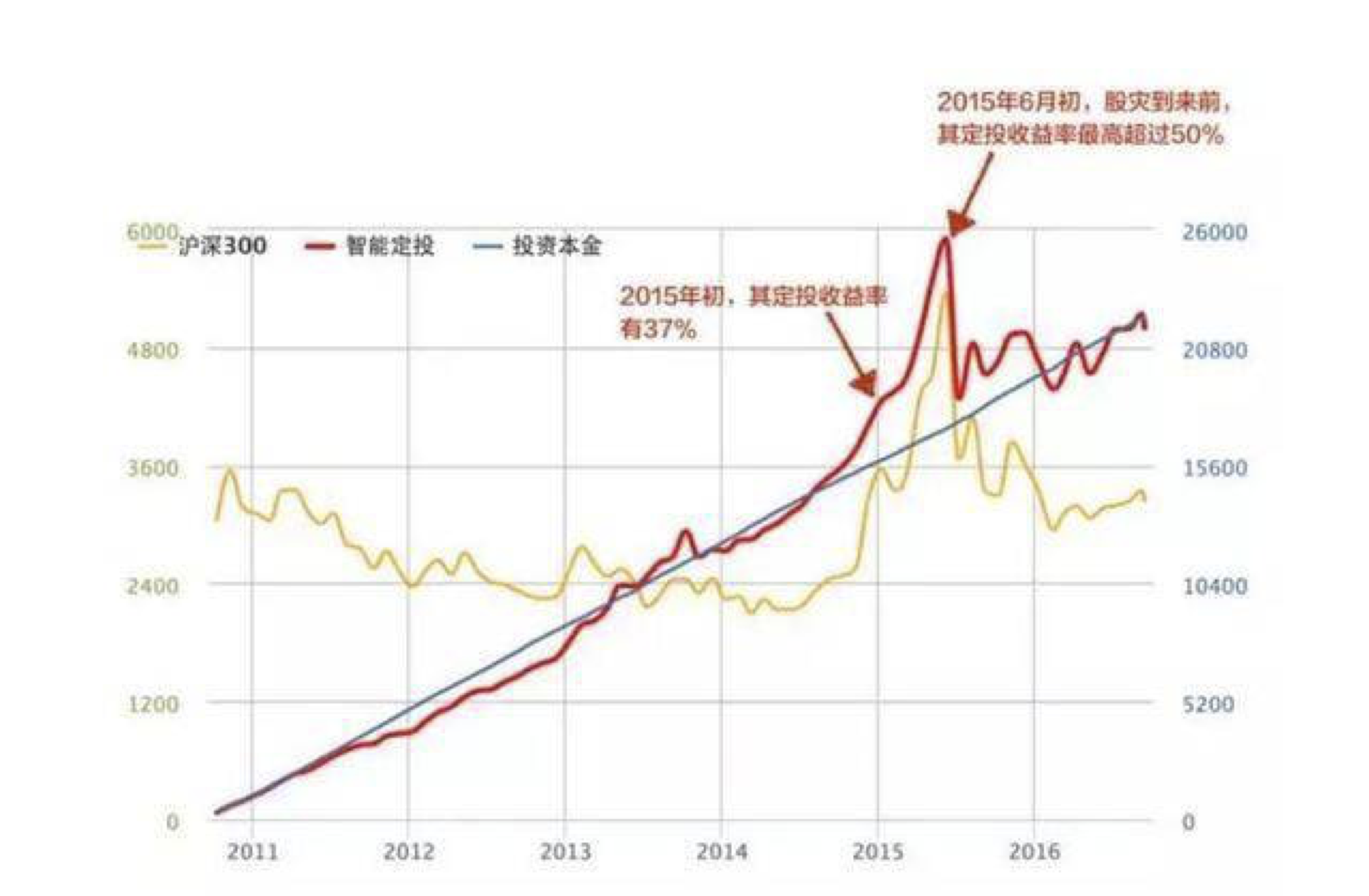

球仔的同学定投的这只基金叫博时平衡配置混合,这是一只混合基金,有十年历史了。

这支基金在2015年年初,定投收益达到37%,2015年6月股灾前定投收益率最高超过50%,可惜这段时间她一直没有止盈赎回,直到所有收益消失殆尽。

哪怕是第一次暴跌的之后,其定投收益也还有20%以上,依然没有赎回,错过了一次又一次机会。

怎么止盈?你可以给自己设定一个目标,一旦受益达到预期目标,马上抛出。

球仔同学的定投走势

基金也要密切关注市场波动。

有些人觉得,定投就是设定好投资策略之后,不管基金当前的净值如何,每个月自动存钱进去就行了。

我同学就是这样子对待定投的。大错特错!

定投可以代替储蓄,但是不等于储蓄。

定投也是投资,是为了在控制风险的前提下,让收益最大化。一般我们定投的周期设定为三到五年。

定投的前期,基金亏了也不用慌。但是我们要关注,现在是不是已经到牛市了,如果到了牛市相对高点,或者达到了自己的止盈线,就抛了吧。

在定投过程中,如果股市大幅下跌,还可以加大该周期定投的金额,以更便宜的价格获得更多的基金份额。这个也是基金定投的常用技巧之一,成熟的定投者都应该学会这点。

什么类型的基金适合定投?

球仔那位同学做定投,选了一只混合型基金。混合基金可不可以定投?当然可以,但是,并不是最好的选择。

首先,债券市场的牛熊周期更明显,更容易判断,一次性投资比通常定投的效率和收益都更高;

其次,债券市场的波动比股市弱很多,定投的预期收益也低很多。混合型基金里面有不少的债券比例,当然不如股票型基金给力。

当然,如果你直接定投债券基金,那是最愚蠢的。

波动越大的基金越适合定投,所以定投股票基金比较合适,指数基金更佳。

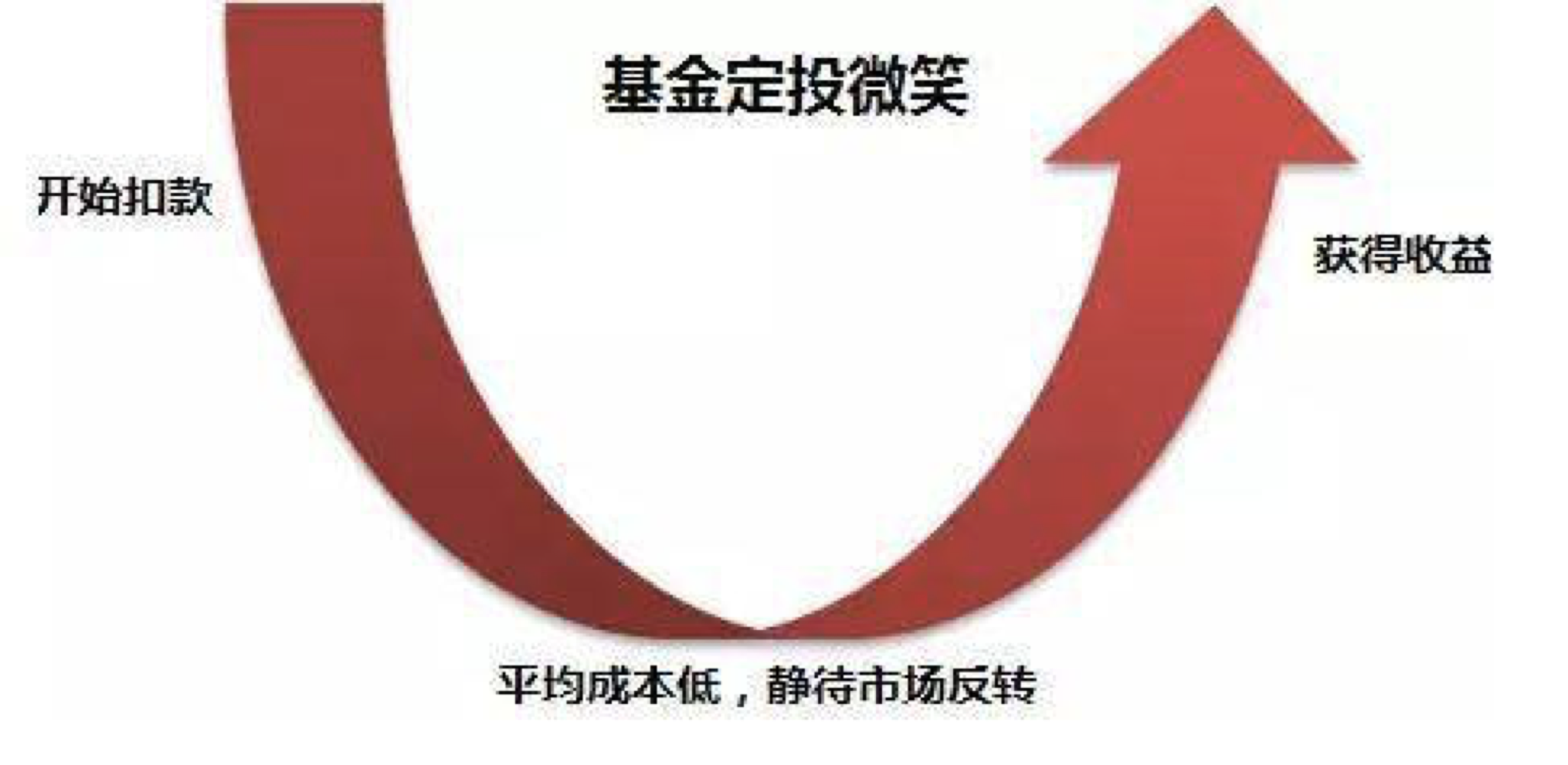

下图为基金定投的微笑曲线,越深越好,波动越大的基金越适合定投。

什么时候开始基金定投?

答:现在。种一棵树最好的时机是十年前,其次是现在。