对于我们自己的人生,有没有准备了”备胎“?

比如我们的投资、我们的事业、我们的生命保障。

人生本就是一场经历,自然要去尽力尝试不同的人生。

这里我着重吐槽一下“稳定工作”这件事。

一般职业分为两种:

一种是你得服务更多地客户,生产更多地东西,每卖出一份才能增加一份收入。

这种职业不太会受黑天鹅的驱使,在我们国家很多人老一辈人管这种职业叫做所谓的“稳定工作”“铁饭碗”,虽然稳定,但也不太可能会一夜暴富

甚至你可能一辈子都富不了,因为你的收入是有限的。

还有另一种是只要你提高能力,产出可以十倍百倍的增加

比如学习掌握股票基金投资的策略,学会筛选的方法,买入操作的工作量是一样的。

操作是非常的简单,但是这个过程是需要系统学习的,但是一旦掌握,就能无限的去复制。

学会投资的方法,只要股市开着,你都能去投资。

换个行业,比如这种事情开餐馆就做不到。

所以这就有了,收入不具有突破性的行业,和收入有突破性的行业的区分,他们思考未来的方式是不一样的。

大家可以想象一下,基本上我们能够列举出的那些高薪行业基本上都是属于后者有突破性的行业。

把没有突破性的行业作为plan A,然后把有突破性的行业作为plan B。

等到B发生突破以后用B替代A并且去寻找新的B,是我个人认为对于职业发展最好的规划。

没有突破性的行业,更好混一些。

收入有突破性的行业具备很大的不确定,只有你在获得成功的时候,才会对你有利。

在如今的时代,你可以同时从事没有突破性的行业和有突破性的行业。

用没有突破性的行业给自己的职业生涯保底,然后用有突破性的行业给自己的职业生涯带来更好的预期。

下有保底上不封顶的事情,是每个人最喜欢的事情。

不过代价就是你需要付出比常人更多的辛苦,世界上没有什么是完美的。

当你所做的突破性行业真的发生突破的时候,你就可以辞去之前那个稳定的没有突破性的行业了。

你的行业在今天可能是铁饭碗,但是放在岁月的长河中,谁都不知道下一个被淘汰的是不是你……

我们唯一能做的,就是给自己多加几项技能,多积累资源,多开拓眼界

当变故来临时,于我们是机遇而不是致命打击

我们的工作需要备胎计划、常怀忧患意识,面对未来不确定的意外、疾病等极限生存假设,个人和家庭同样需要“备胎”。

自我麻痹就是给未来埋雷,常怀忧患才能保持生命的活力。

身有太多这样的故事。

最近,沉寂已久的高中同学群突然活跃起来,原来是一位同学的亲人癌症刚刚去世,消息传来引来一片哀叹。

35岁、市某医院主治医师,年轻有为,高中时期就是班里佼佼者,大学毕业后就结婚,现在有不到5岁的孩子,

而今父母健在、孩子待哺,自己确不幸得了癌症,经1年治疗,父母四处举债筹款,

最终还是没能留住他,更是欠下巨额的债务。

一个人,一个家庭,必须要配置保险“备胎”,才能在疾病或意外来临时,不用再尽力而为、不用在朋友圈轻松筹、水滴筹,

而是全力以赴、安心接受治疗,即使最终未能治愈,也不致于让家庭破碎,让家人承受巨额债务。

面对未来不确定的极限生存假设,你准备好保险备胎了吗?

1重大疾病保险

重疾是发生率最高、对家庭财务打击最大的风险。

一方面重疾让病人丧失劳动能力,如果得病是经济支柱,算上3-5年的疗养期,家庭收入缩水,将严重影响正常生活。

另一方面,重疾医疗费用非常高。

比如癌症,一支靶向药就好几千,社保不能报销,需要个人承担大量费用。

而重疾险“确诊后一次性赔付”,能及时解决患者的医疗费,补偿家庭收入损失,帮忙家庭度过难关。

2医疗险

社保是基础保障,重疾和医疗险是社保补充,能报销大量社保不报的费用。

一方面社保报销有药品种类限制,尤其是治疗癌症的进口药和特效药不在社保报销范围内;

另一方面,社保报销最高额度有限,如果罹患重大疾病,产生大量治疗、护理和收入损失,大部分将需要个人承担。

3意外险

不论是成年人还是老年小孩子,意外险必不可少。

各类意外无处不在、随时可能发生。

意外险它保费低、保障高,仅仅几百元就能获得数百万意外保障,不仅包含一般意外身故全残,还包括重大自然灾害、驾乘车、指定公共交通工具、航空等等各类意外保障。

小投入大关怀,人人必备!

4人寿险

车贷、房贷、老人赡养、孩子教育、生活开支,每一项都离不开家庭支柱的辛苦付出。

家庭支柱是每个家庭的希望,而寿险是家庭支柱的标配!

寿险的主要作用在于当家庭支柱不幸身故后,有一笔钱,能让老人孩子依旧生活下去,不被残酷的生活压倒。

寿险是每一个有责任心的人,对家人爱的最大体现!

可能很多人觉得保险不靠谱,怕得不到赔付,其实关键是在保险合同条款,只要符合条款是肯定能赔付的。

银保监会严格监管。

所以我们要学习起来才能避开保险的坑,配置适合自己的,如果你啥都不懂,就无法判断别人推荐的是否适合你,班班也是系统学习保险实操课之后给自己和家人做配置的,这样省时省钱省力。

Plan B 对于我们的人生真的蛮重要的。

如果没有,当人生发生重大以外的时候,你的生活就会亮起红灯。

请大家好好思考一下,对于自己的人生,有没有像华为一样,准备了足够多的Plan B 去应对各种意外的发生呢?

如果能唤起了大家哪怕一丢丢的反思,班班心愿就达到了。

因为我知道,就像现在的华为一样,关键时候,我们人生的 Plan B,是能救命的!

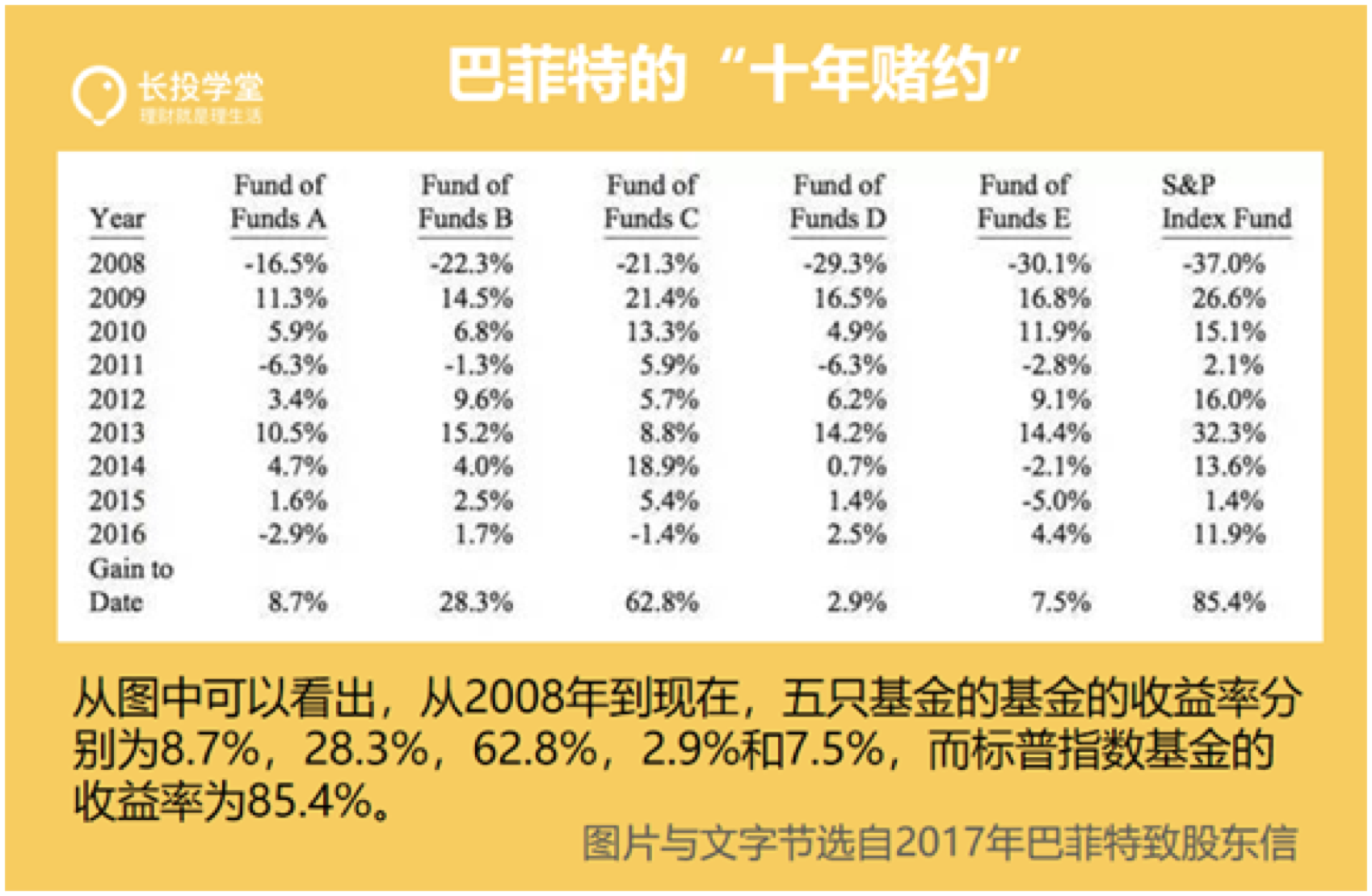

大家已经认识了股神巴菲特,老头子最大的成就,是在50多年间不断投资收购好公司的股票,让自己公司的股票增值了3.7万倍!他的公司,伯克希尔哈撒韦,也成为了股票界的一股清流,每股股价高达30万美元。

一股股票,就足够我们在二三线城市买一套房子了。

今天的课程里也提到了巴菲特发起的赌局~巴菲特完胜了。

不过为何巴菲特敢挑起这个赌局呢?

下面,我们就来揭开指数基金的神秘面纱。

第一部分、什么是指数基金?

- 什么是股票基金 ?

股票基金就是专门投资股票的基金。现在A股共有3500多只股票,大部分人是分辨不出来好坏的。于是基金经理出场了,大家把钱交给他,他来帮我们买股票。

所以股票型基金就是买了至少大半篮子的股票,我们买基金,就是在买这只基金的所购买的股票。所以,有人觉得股票风险大,基金风险小,但本质上两者是一致的。

有同学可能会有疑问,你说风险一致,那我怎么感觉都是基金风险小呀!其实不是投资风险小,而是基金通过投资不同的股票的这种策略,降低了风险。

所以说,我们投资股票基金不是没有风险,而是通过学习知识和策略来降低和规避风险。

2.主动基金VS被动基金(指数基金)

什么是主动基金呢?

主动基金就是由基金经理自己选股的基金,基金的业绩取决于基金经理的投资能力。而被动基金,就是不由基金经理来选股,那由谁来选股呢?答案是指数。

那问题来了,什么是指数呢?

举个例子来讲,百度有个“百度音乐排行榜”,会把当前最热门的音乐排个名。假如我是一家专门出热门音乐唱片的公司,我就可以专门出一张“百度热门音乐排行榜”唱片:每年挑选当年最热门的10首音乐,制成唱片就可以啦。

换到我们股票上就是,挑选最赚钱的10只股票,投投投就行啦~ 当然现实中没这么简单,大家领会精神~

指数就是一个股票的榜单,由指数公司开发,选择某个市场中一定数量的股票编制的一个指标,反应的是这个市场的总体水平。比如沪深300指数,它的规则就是选择沪深两市市值排名前300的股票。沪深300的点位就是把这300只股票的价格按照加权平均的方式计算出来的。(这段话如果你看不懂就忽略吧,问题不太大)

那么沪深300指数基金就是基金公司根据沪深300指数,按比例买入对应的股票,组成的基金,俗称复制指数。

3.指数基金的优势

为何巴菲特笃信指数基金会战胜主动基金呢?

首先

是由于主动基金的缺点——无法摆脱人性的弱点。按道理,投资要在低估的时候买进,在高估的时候卖出。基金经理也明白这个道理,但是他们表示:臣妾做不到啊,因为客户做不到。那些基民都是在牛市申购,熊市赎回,基金经理也不得不在熊市卖出,牛市买进。所以80%的基金跑不赢指数也就不足为奇了。

而指数基金能够灭绝人性,指数每年根据规则定期调整成分股,指数基金也机械地跟着调整持仓股票,所以能够摆脱恐惧和贪婪的影响,不会干追涨杀跌这种事情。

其次 则是由于指数基金天然的优点。

第一个,长生不老,公司会死亡,会消失,但是指数不会。它通过定期调整成分股,通过引入新公司,剔除老公司的方式实现了真正意义上的长生不老。

最著名的例子就是道琼斯指数,道琼斯工业指数一共有30个成分股,在2018年的6月26日,坚持了134年的通用电气也被剔除出了道琼斯指数,也就是说,现在的成分股已经全部更换了。

但是道琼斯指数从100点涨到了现在的26000多点(260倍)。

道琼斯指数从诞生之初到现在,也是经历了很多曲折和磨难的。最初大量的财报作假,安然公司丑闻,因为战争的休市,以及08年金融危机等等,经过了九九八十一难的指数依然在茁壮成长。

真正是铁打的营盘流水的兵,我们买指数,相当于买营盘,买具体股票,就等于买某个士兵,士兵可能阵亡,但是营盘会永远在那儿。

第二个:永远上涨。

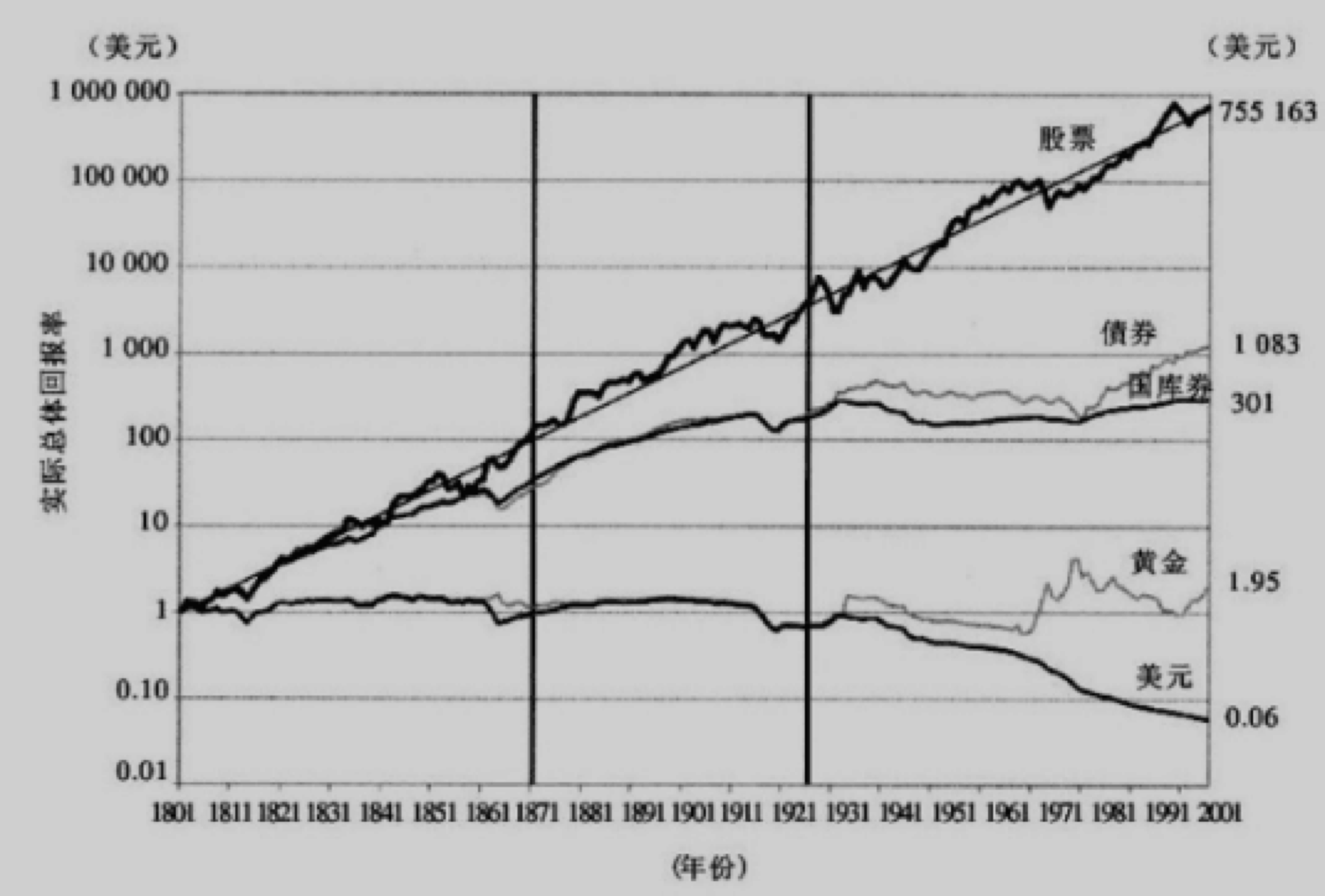

这是在200年间,各个资产的涨幅。股票从1美元涨到了755163美元,也就是涨了755163倍。这是美国的股市情况。

在这里特别提两个点,大家看看到200年间,现金贬值了95%,也就是你现在存100压岁钱留给你孙子,到他手里就只值5块钱了。而黄金也仅仅是原来的2倍。真是只“保值”了~

我们来看看中国的情况,先来看恒生指数:

恒生指数诞生于1964年,最初是100点,现在已经28000多点了,恒生指数是香港市场的重要指数。

再来看上证指数:

从1991年初的100点,上涨到现在的2800点,27年上涨了28倍。说到这我不得不为A股来正名了:不是A股不赚钱,而是大部分股民投资股市的姿势不正确。

指数为什么会永远上涨呢?

因为指数的背后是公司,指数会定期调仓,把赚钱能力强的公司选入指数,淘汰赚钱能力弱的公司,所以,指数必然是长期上涨的。巴菲特说过,买指数基金就是买国运。只要相信国家经济能继续发展,指数基金就能长期上涨,我们就能分享国家经济增长带来的收益了。

第二部分——定投

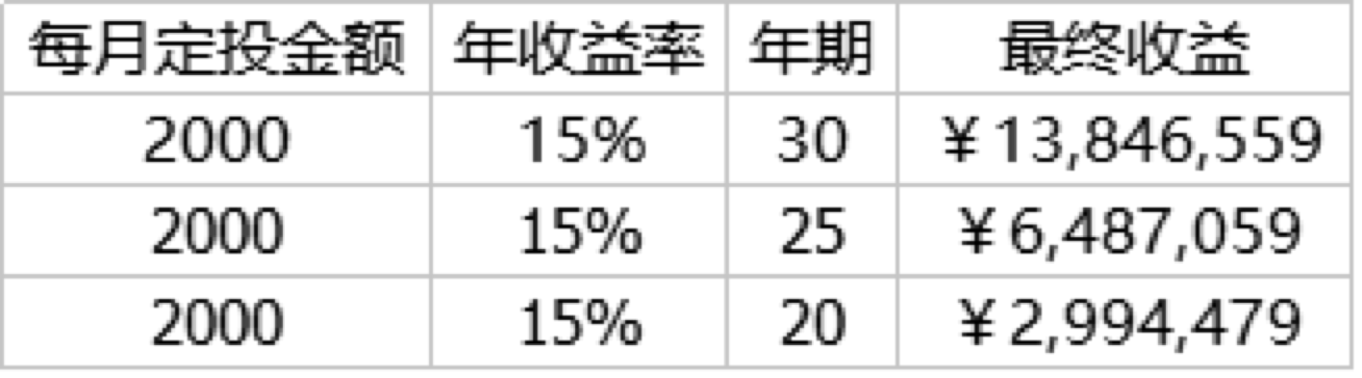

每月定投2000元,获得15%的年化收益率,30年后我们将获得多少呢?最终大约是1200万。

这个就是采用基金定投的千万富翁计划,确切的说是指数基金定投。

有的小伙伴说,我现在知道要选择指数基金了,那么我就选择一个指数基金投就好了,每月固定投资额,按时定投。我们把这种定投成为傻瓜式定投,简称“无脑定投”。

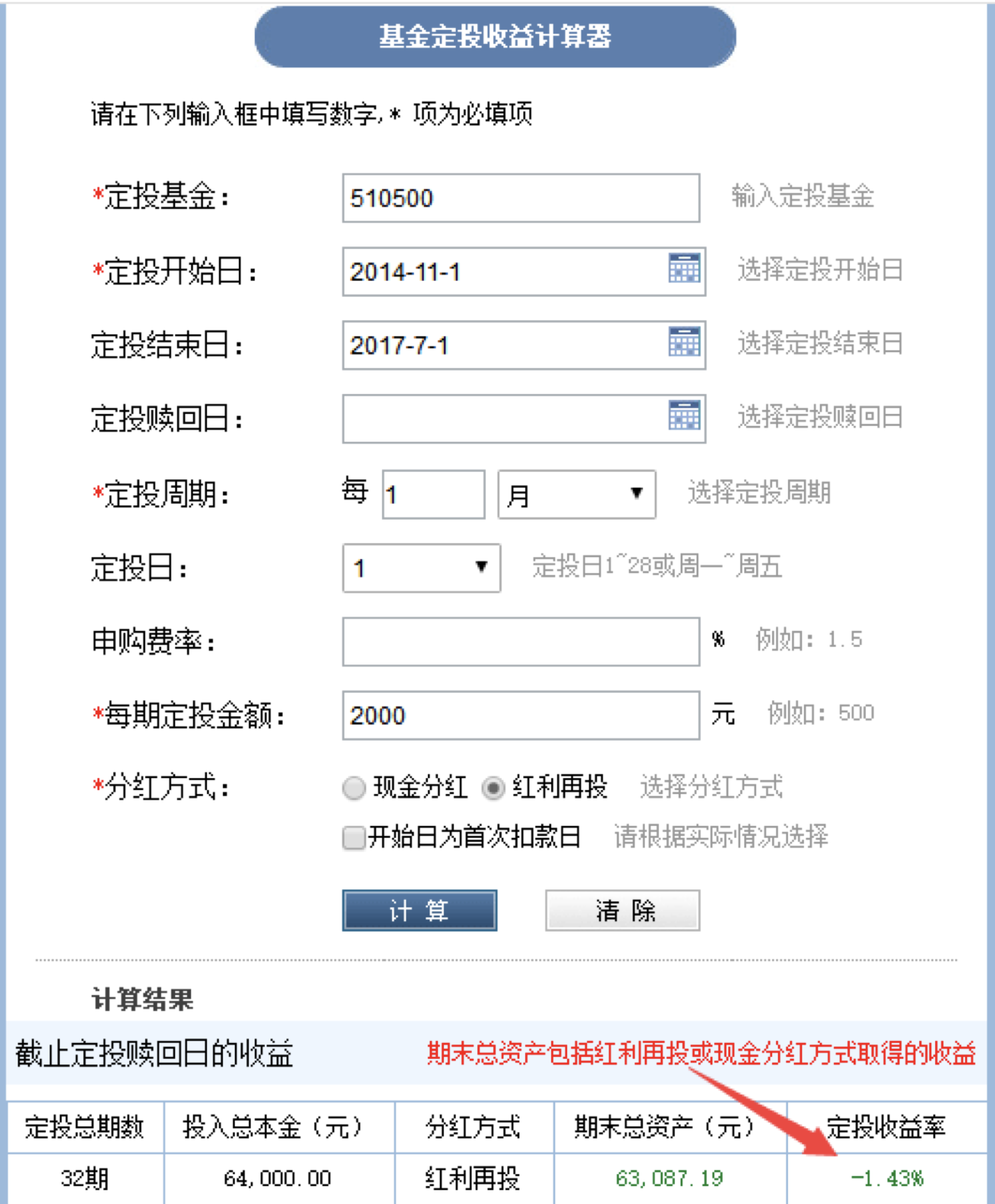

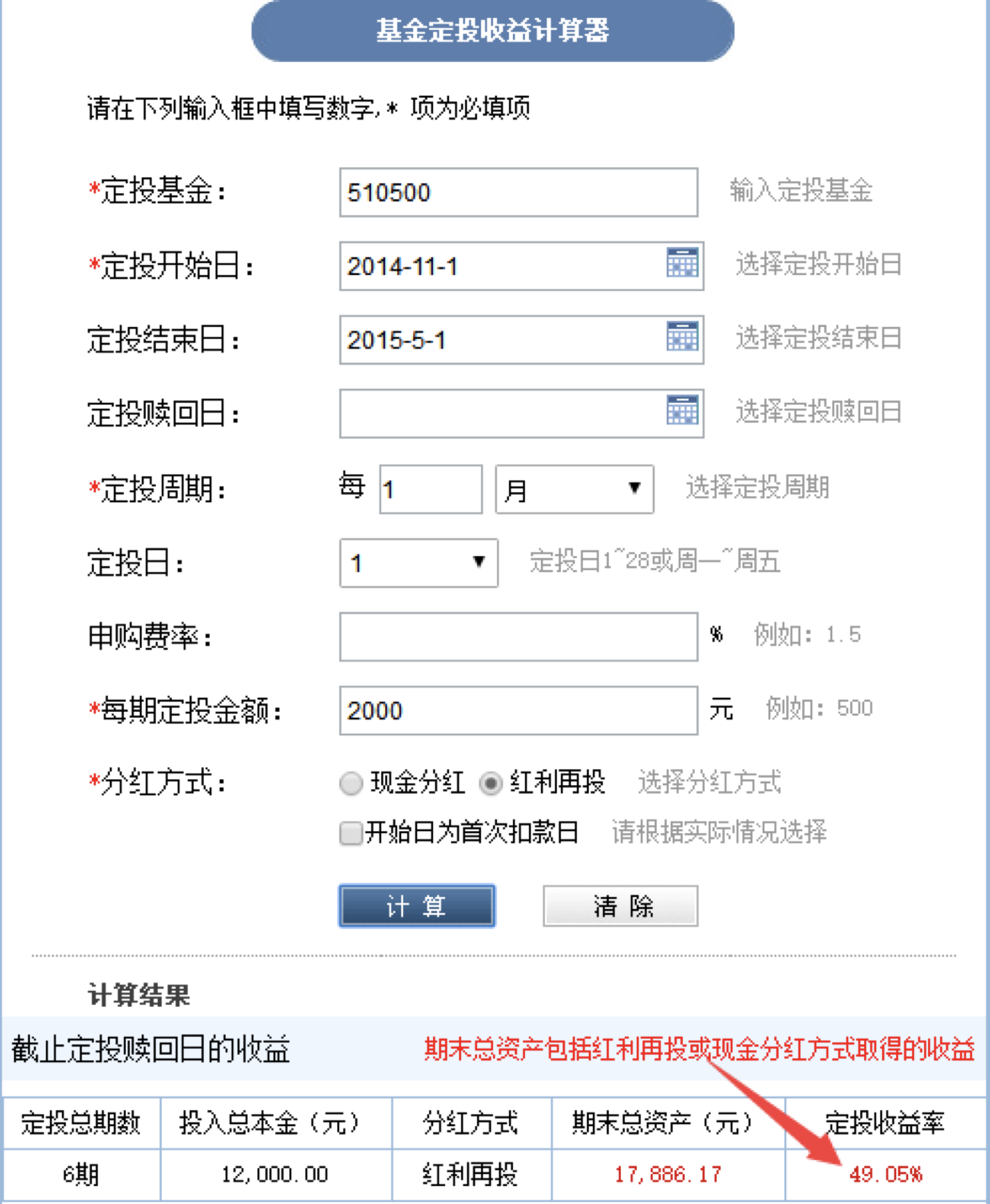

我们来看无脑定投的效果。看图,这是中证500指数基金。我们从2014年11月开始去定投,一直到2017年7月。

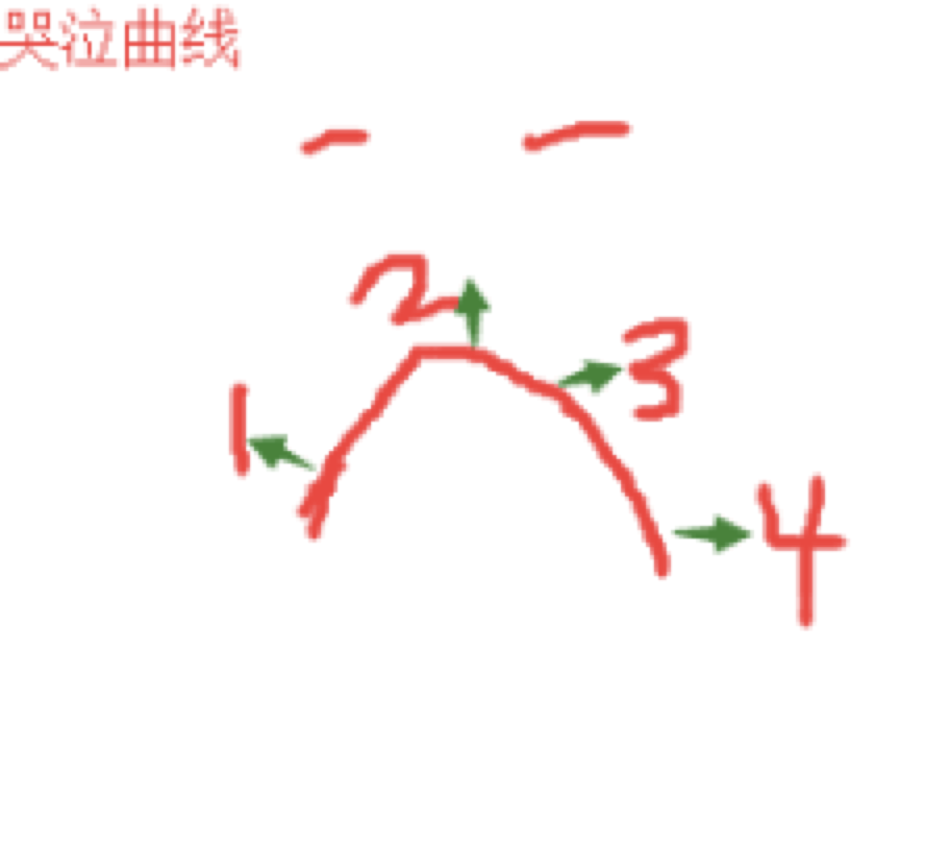

不仅没有跑赢通货膨胀就算了,还发生了亏损。那么为什么亏了呢?因为走过了一个哭泣路径。

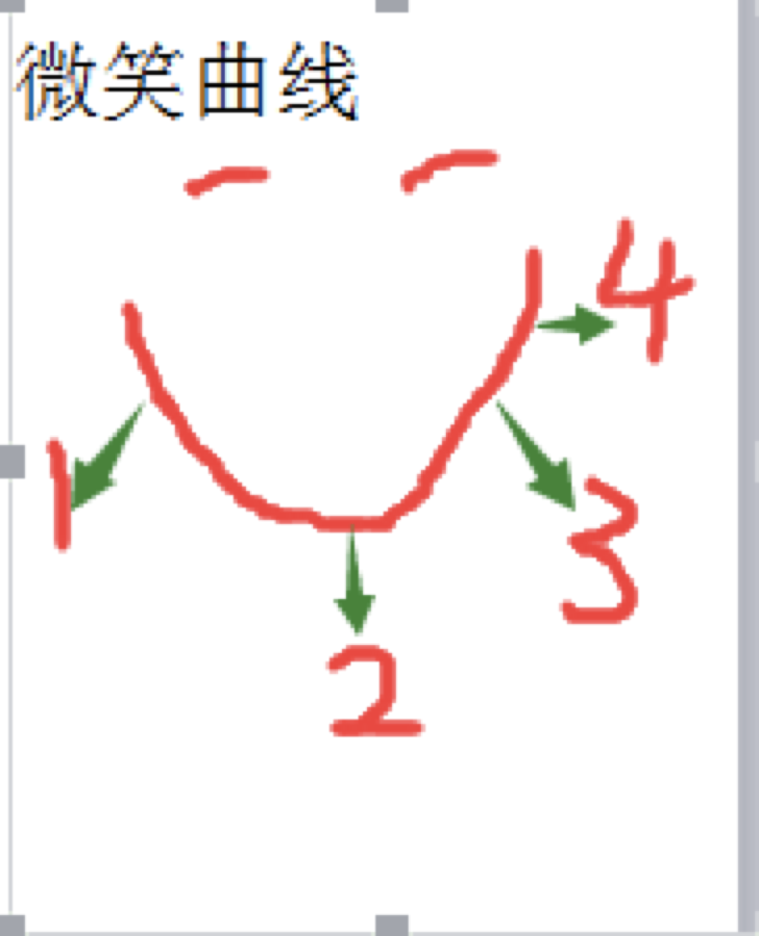

而指数基金赚钱的最好的路径是走一个微笑曲线的路径。

再看图,定投同一只基金,从2014年11月定投至2015年5月,半年收益49%!看到巨大差别了吗?

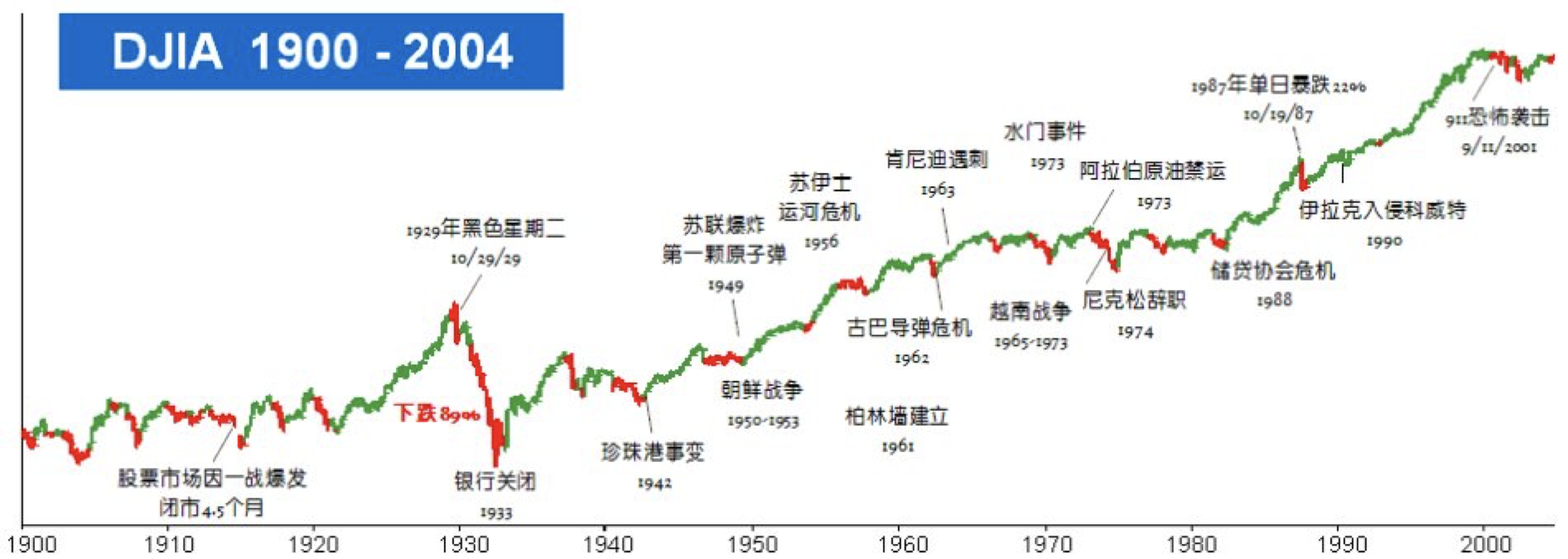

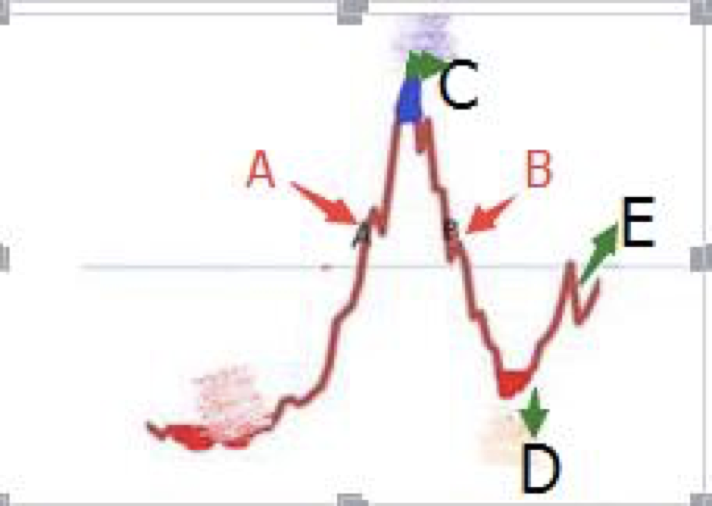

现在大家知道了定投的微笑曲线。我放一个大盘走势图大家来判断一下从哪里到哪里是微笑曲线哭泣曲线呢?

ACB是哭泣,BDE是微笑 。现在大家看着图,都知道,哪里是哭泣曲线,哪里是微笑曲线。这个叫做上帝视角,是开了挂的。

现实情况下,我们怎么能知道接下来走的是微笑曲线还是哭泣曲线?也就是说我们怎么知道是处在A点还是处在B点?我们怎么判断?

正确答案是:估值。我们要做的是学会估值,根据估值来决定是否进场!

如果当前的估值比较低,也就是说价格是低于基金的内在价值的,那么我们这个时候就要买入。打个比方,一篮子打包好的菜,价值100元,某一天市场冷清,菜卖不了,降价处理为80元,这个时候,价格80小于价值100,就要果断买入!

而这正是基金定投课要教大家的,根据估值来定投。 也就是买入当前价格远远低于其内在价值的指数基金。通过这样的策略,能够获得更高更稳定的收益!

根据数据显示,通过合适的策略,A股的投资回报率是13%到15%,本金有影响,但是并不大~

那么,下一个问题,余额宝也是复利,为什么我们不能靠放余额宝成为千万富翁呢?

答案就是:收益率太低。

因此,收益率是我们能否成为千万富翁的一个重要因素!

来看收益率的影响。

先假设定投能够获得年化10%的收益。那么每月定投2000,那么30年后,我们将有多少资金?434万

如果是15%年化收益呢?1200万

收益率相差5%,30年后的最终收益相差766万。

而且,获得这个15%的定投收益,我是有所保守的,通过数据回溯,这个策略在过去的A股市场的年复合收益是29%。当然,这得益于中国过去飞速增长的经济。

最后再来看下时间的影响(为了对比方便,这个表格是用EXCEL算的,所以数字有些出入,大家可以自己用计算器算一算)

每相差5年,最终收益都会相差2倍以上,仅仅5年而已。人的寿命是有限的,20岁就开始投资的人必定会比30岁才开始的人累积更多的财富。

那么,你今天还不开始,还在等别人把你甩得更远吗?所以,有时候人和人的差别,就在于当初的选择。

在很多时候,我们大多数人的精力要放在升职加薪,在职场上获得更多工资上。如果选择定投指数基金,那么在达到市场平均收益的情况下,这时候实际上比很多人都要高了,也可以让自己变得更加轻松。

两条腿走路,比别人不知道快了多少。

因此如果你们自己或你们的家人属于那种平常带孩子比较忙的妈妈们,经常加班的上班族们,以及喜好中低风险的投资者,那么基金定投都是非常优秀的投资方式。

尤其适合十几年后孩子上大学的教育费用、为二十年后准备的养老金。提早以定投的方式来积累这些未来会花到的大额资金,能让每月的小钱在未来变成大钱。

当然还有月光族,对于想要摆脱月光一族的朋友,基金定投可以充当强制我们储蓄的管家,以此来培养我们良好的理财习惯。

今天来的小伙伴,80%只会成为一个过客,止步于此,毕业后依然回到自己原来的生活轨道中去。因为他很难走出自己的舒适区域,也不愿意相信自己可以改变。而另一部分人,会选择一条新的道路,认识新的朋友,看到新的世界。

生活的真相是:只有行动才会创造机会,要想改变,从行动开始!有很多同学已经开始行动,实操课已经开始学习啦~

而这些同学,班班想和你们说的是,你们不仅仅是在为自己学习,更是为你的下一代,你的家族的百年兴旺学习~

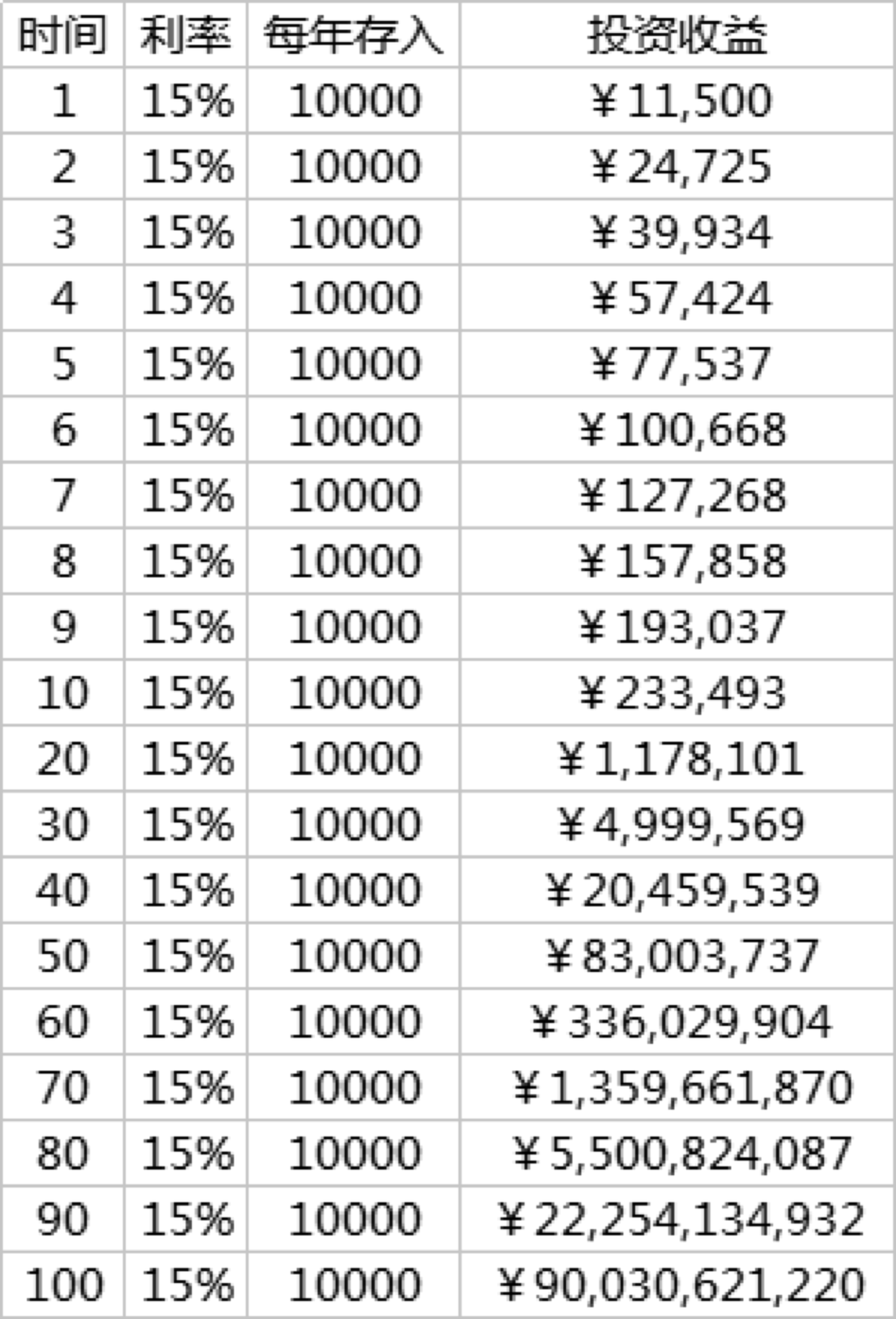

我们来看一下这个表格~当你的年化收益率是15%,复利100年,就是100万倍。只要你每年增加1万元的原始本金,通过不断的复利,100年之后,将会变成900亿。

这就是一个实现家族资产百万倍增长的计划,复利的公式就是改写家族的命运之公式。我是在一本书上看到的,但是看完之后,我也下了一个决心,从我这一代开始努力,改变整个家族的命运。