经过这几天学习,大家已经清楚投资理财的重要性、更明白想要长期跑赢通货膨胀,只懂把钱存银行、买余额宝是远远不够的,大家对很多投资品都有了一定的认识了哈。

那么今天我们都来说说~

首先,保险最重要的是保障作用,合理配置适合我们自己的保险, 能让我们即使没有过大的经济压力,也让以后的生活无后顾之忧~

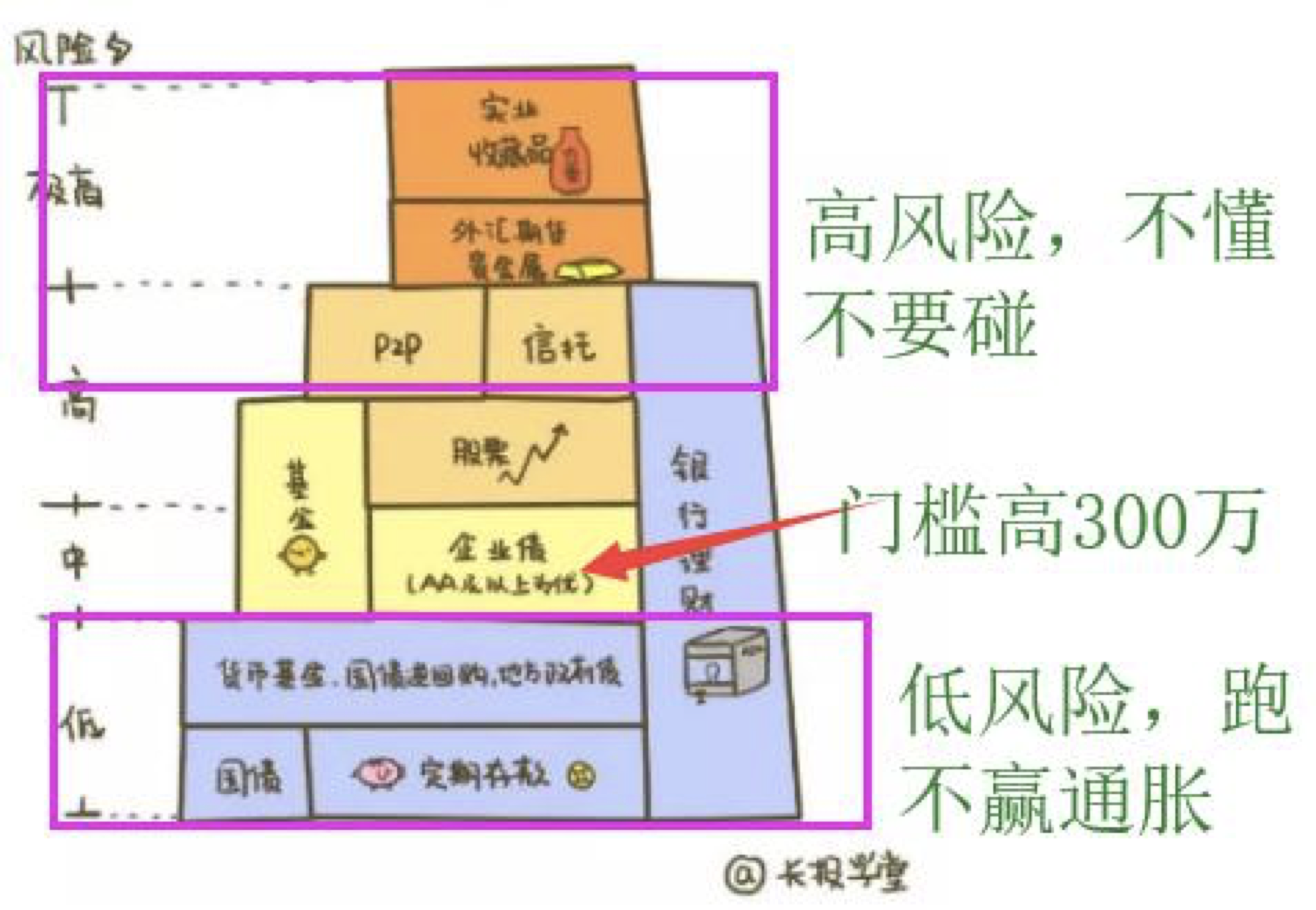

然后我们来看一张图:

上面这张图叫理财金字塔,从金字塔的底端到顶端,分布着不同的投资品。越往上走,投资品的潜在风险越高、可能获得的收益也就越高。从最底端的国债、定期存款到最顶端的实业收藏品,基本涵盖了市面上我们常见的投资品类型。

我们可以看到:

低风险:定期存款、国债、货币基金、国债逆回购、地方政府债, 部分银行理财;

中等风险:企业债(AA 级以上为优),部分基金,部分银行理财;

高风险:部分基金、股票、P2P、信托、部分银行理财、外汇、期货、贵金属、实业、收藏品等。

我一一解释一下:

从金字塔布局来看,比如贵金属和外汇风险高。训练营不涉及相关内容。

投资中,一般最低收益的就是定期存款和国债,但是安全性非常高。

国债就是国家向我们借钱,一般情况是不会发生破产的,它和银行定期存款都是无风险投资收益,一般百分之五以下。

注意国债逆回购,就是企业或者个人将自己购买的国债抵押出去,相当于典当出去换了金钱,我们就可以当这个抵押权人借钱给企业,这就是逆回购,一般有一个中介,就是中国证券登记结算有限责任公司(简称中登)。详看【资料汇总】中的《国债逆回购实操》。

对于基金,是一种权益类投资品,把钱给基金管理人它们帮助我们投资,通过投资对象不同,可以分为货币基金,股票基金,债券基金等,然后我们获取收益,比如余额宝,理财通就是货币基金,都是投资货币市场这些都是风险很低的,收益比较稳定,一般百分之三左右,并且流动性很好,比如余额宝就是秒到账,所以现在很多年轻人都喜欢把钱放在余额宝里。

注重投资要区分场内场外,购买基金和股票就可以场内买卖。(关于场内场外购买基金的区别详看【资料汇总】中的《场内场外基金&开户》。)

基金根据投资对象可以分为:

货币基金:一般年利率是百分之2.8;

债券基金:百分之6.4;

股票基金:百分之10以上,风险和收益也是很据种类有所不同。

债券,除了国债还有企业债券,政府债券,三种债券。

对于企业债券,一般是年末的时候,企业缺少资金,所以这个时候可以进行逆回购。但是这个要在场内进行,沪市交易所门槛十万,深市交易所门槛一千。

企业债券,有的是有一定门槛的,没有几十万进不去,但是风险也高。好的企业债券有机构进行评估,如aaa级和b级。

分析债券的时候:主要看对象是谁,还债能力如何,一般还债能力越差给出的收益一般很高,通过高收益吸引它人,再看借钱的周期多久,还有借钱用途。

政府债券,一般来说政府不会破产,所以安全性较高,但是有的地方政府会因为领导人更换而不定期拖延,但是中国不太可能破产。

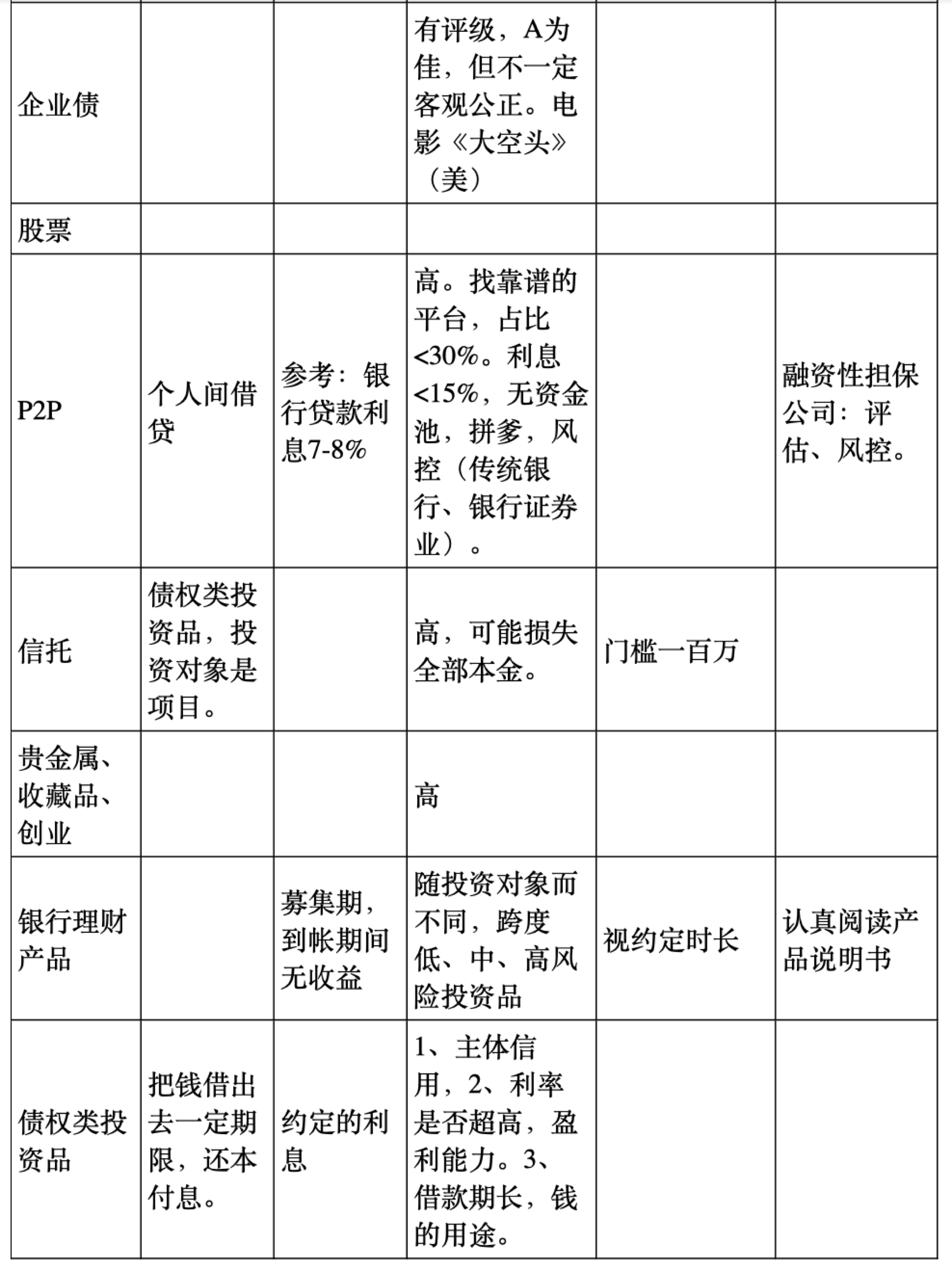

P2P投资,就是通过网络平台,给一些小微企业或者一些很难获得银行贷款的法人个人介绍贷款,门槛较低。为了防止有人欠债不还,有个担保公司给一定保证金,平台一般会有一个融资性担保公司,e租宝的融资性担保公司是它自己的。

银行目前法定的贷款利率也就百分之7到8,它们宁可给人百分之10的利息也不去找银行,可见风险很高。

如今p2p平台不再进行保本保息的承诺,没有资金池,如果大量的投资者要求还钱,那么资金链会断裂,导致没钱归还所以风险高,投资比例不可以过高,多投几个p2p并不能降低风险。理论上它的流动性不高,如果随时可以取款,那么很假,再看看它有没有强硬的后台。

信托,类似于基金,把钱给信托公司,但是门槛较高,一百万起投,风险高,如果违约那么血本无归。

对于银行理财,因为就是把钱给银行让它们去投资,所以风险不同,保本保息的一般收益不高,保本浮动收益,什么也不包,它的流通性比较差,不到期不可以取出来,如果一个理财产品资金投向没有说清楚,那么它的问题就很大,其次投资产品自己会有一个风险评估。注意募集期到账期有多长,有的募集期长的那么到手的收益就不是整整一年的收益,注意看说明书。

股票,股票在理财金字塔中属于高风险位置,对于很多买股票的人来说,股票仅仅意味着买入时输入的那串六位数代码,但实际上,这六个数字背后代表的可是一家上市公司。当你买入一家上市公司的股票时,就说明你已经成为这家上市公司的股东(主人)之一,公司的股票跌,你会亏损,公司的股票涨,你能享受这上

涨的收益,有些上市公司还会定期给股东分红。和债券不一样,当

你买入公司债券时,你成为公司的债主,公司有义务还你本金和利息,但是你没办法享受公司成长所带来的收益。买了公司的股票,

公司没有义务在股票亏损时还你的钱,但是你也有机会享受一家优质公司不断发展壮大过程中带来的高收益。

总的来说,投资理财注重资产配置,就是少亏钱,把不同的资产放在不同的篮子里。

没有风险的投资项目是不可能跑赢当下的通货膨胀率的,所以时下投资必然会接触一些股票和基金定投。而我们学习理财最终也是要通过自己的学习和努力构建自己的投资能力圈,用自己的知识实现家庭资产的稳步增长。

下面这张表是各类投资品对应的收益率,生活中的无风险投资收益我们一般认为是4%。

下面是班班整理的各类投资品的表格,大家可以看下,重点:不同品种的本质盈利方式,利润高低,风险高低,流动性。

其实通过分析,我们认识到市场上常见的投资品、更明白想要长期跑赢通货膨胀,只懂把钱存银行、买余额宝是远远不够的。排除高风险和低收益,想要通过投资理财跑赢通胀,我们普通人可以选择的投资品就是基金和股票了。

另外,班班提醒大家,在理财投资的过程中,我们往往过于看重收益,却忽视风险,其实风险和收益是密不可分的,这里有3句话,

描述了风险和收益之间的关系,请大家一定要记住:

(1)低风险不一定等于低收益。

如果你有耐心,等待一个投资品足够低估然后买入,往往风险很低,还能给你带来足够的回报。当然,寻找这种投资品是需要知识和方法的。小熊老师在长投股票课程中,会告诉大家如何通过靠谱、人人都能学会的方法找到低估的好股票。

(2)高风险不一定等于高收益。

2017年6月,“IGOFX”崩盘,这个号称“躺着赚美金”的所谓外汇交易平台,让近40万投资者损失近300亿人民币。它宣称一年可以获得7倍、两年可以获得66倍的收益,再加入传销分成的机制,很快就吸引了大批投资者。投入1万,一年变7万,两年变66万,介绍新人在平台投资还能分成,稍微具备一些理财投资常识的人,都知道这是不可能发生的事。可是短期内暴富的诱惑+包装得高大上的网站+朋友亲戚信誓旦旦的承诺+前期分红,让很多人在对外汇、对该平台一无所知的情况下逐步投入了辛苦攒下的积蓄。这种随时可能跑路的高风险投资,并不能带给你一年7倍、两年66倍的高收益。很多时候,你盯着高收益,但是别人却盯着你的本金。

(3)低收益不一定等于低风险。

前纳斯达克主席伯纳德·麦道夫的庞氏骗局,承诺收益率年化

10%;2015年底被立案调查的E租宝,承诺收益也仅仅只有9-11%。很多小伙伴落入骗局,是相信这么低的收益率可以通过很多方法实现,所以应该很安全。然而,正是这种思维盲区,会让人落入陷阱而不自觉。

我们大部分人,都是普通老百姓,挣的钱可都是自己付出时间和精力换回来的工资。正因为挣钱不易,在理财投资之前才更要明白,学习理财投资、首要目的是保护好自己的钱包,不要让骗纸轻易得逞;不能盲目投资,否则会亏损掉自己辛苦积攒的本金。在满足了这两点的基础上,我们再来谈赚钱的事情吧。

我们通过学习和实战,其实就会发现可怕的永远只是未知。敲黑板:可怕的永远只是未知。请各位小伙伴们心里默念三遍哦!

课程快结束了,下周一就是毕业典礼了,你们还记得当初进来写下的愿望和目标吗?有多少是坚持初心,并坚定信心走下去的呢?

大家一样的起点,也会有不一样的感受,有些同学选择继续学习,有些同学选择观望,而还有一些同学连最基本的作业都没有完成(当然这部分学员被飞机出交流群了)。虽然小小的9块钱不算什么,但班班和学姐希望留下的每一个人都能坚持心中的那个财富梦想,并为此努力。希望上完小白营课程的大家能学会将知识转化为财富,跳出自己的老鼠跑道,一步步迈向更美好的生活。