荷花第一天开放的只是一小部分,到了第二天,它们就会以前一天的两倍速度开放。

到了第30天,就开满了整个池塘。

很多人认为,到第15天时,荷花会开放了一半。

然而并非如此!

到第29天时荷花仅仅开满了一半,直到最后一天才会开满另一半。

最后一天的速度最快,等于前29天的总和。

透过“荷花定律”我们看到,任何事情,越到最后,事情越关键,越重要。也许只差一天,我们就会与成功失之交臂。

飞蛾破茧,小鸟出壳,都需要前期重要的积累,以及最后一天加速的破茧而出。

在处事上,我们何尝不如此?任何事情只要做到位,哪有做不好的呢?

没有做不好的事情,只有做不到位的事情!

“行百里者半九十”,此话一点也不假,执行的关键往往是在最后的10%,最后的“十里”完成了,执行就成功了,反之则不成功,甚至前功尽弃。

我们平时默默积聚自己的力量。总有一天会像第三十天的荷花一样,满湖绽放,胜景无限。

在开始分享之前,先来给大家复习一下今天晨读的要点~

投资能力是帮助我们弯道超车的重要能力。

生活变故,中年危机说来就来,我们要在危机到来之前做好准备。(裁员,失业,疾病,孩子,父母)

决定一个人成功与否的,不是你的学历,不是你的工作,不是你的关系,而是你的思维。

D男实现了人生逆袭,你呢?有没有做好五年之后闪亮同学聚会的准备?

好啦,进入正题,今晚的分享~

今天白天大家学习了如何从会计角度分辨资产与负债,可能有些小伙伴初次接触,理解起来还有点懵。今晚班班带大家从另外一个角度,也就是现金流的角度来认识什么是资产,什么是负债。大家选择自己更方便理解的角度即可。班班学金融出身,但是系统学了以后还是觉得,从现金流角度理解比较容易。长投的专业,我很自信。

那什么是资产与负债呢?资产就是能把钱放进你口袋里的东西,它能给你不断带来收入,而负债则是把钱从你口袋里取走的东西。

这里听着可能还有点不理解。没事儿,我们一点一点来说。

第一部分:资产与负债案例补充

班班在这里再给大家补充2个案例。

第一个案例是汽车。班班的一个朋友,是公司营销部门的业务员,他工作努力,也很有营销天赋,自来熟,喜欢拜访客户,与客户聊天。这个人平时的生活比较节俭,工作两年,有了10万的储蓄,这是工作后的第一个十万。他选择买了辆福特入门级车,这辆车给他的工作带来了一些积极的变化,主要是工作效率提高了,活动半径变大了,成了工作上很重要的一个助力。

一个比较明显的迹象,就是有车后他外出拜访客户的效率非常高,是过去跑客户数的三倍。而公司领导也开始安排一些更重要的工作给他。大家都知道,营销部业务员的收入与业绩直接相关,业绩又与有效工作量有关。自然,有天分又肯干的他,收入相较其他同事上升更快些,工作成绩也更突出。前些时候被公司领导提升,做了营销经理。

对这位朋友来说,这辆车是工作的助力,改善了工作效率,提升了自己的有效工作量,最终这些又反过来体现到自己收入的提高上。所以,车是他重要的资产,是自己工作的重要组成部分,是饭碗。因此,如果哪天他手头缺钱,这车不该成为最优先考虑去变卖的东西。

不仅对这位朋友是这样,对于大部分企业也是这样。车往往是公司运营的一部分,货物运输,人员接送,能够带来经济效益,增加收入或降低支出,是资产。

第二个同样是关于车的案例。我的表姐,17年11月结婚了。原本她老公有台奥迪,后来婆家又给买了一辆50万的奔驰,这样家里就有了两台车。然而,她和她老公都是在自家公司上班,平时代步根本用不上两辆车。养护费,维修,停车,保险,总的来说,这第二辆车对表姐家而言,增加了非必要的生活支出,减少了净现金流。

表姐总是抱怨工资低,钱不够花,存不下钱,但奇怪的是他们一直没有考虑处理掉一辆车。可能因为买车的钱不少,当二手车卖了很心疼吧。嗯,没错,虽然在自己厂里上班,然而并没有啥工资,毕竟没有做决策者。

第二部分:成为富人的秘密

当然,车的辨别难度还不是最高的,还有更难一些的思考。比如:

什么时候房产或商铺不是资产,甚至是负债?什么时候公司股权不是资产,甚至是负债?工作一定是资产吗?你有见过会给生活带来现金流支出的工作吗?

以房子举例,如果你有一套房子,你租出去了,获得租金,而且租金覆盖了房贷和物业管理费之后,还有结余,那么这个房子给你带来了净现金流入,它就是资产。反之,没有租金或者租金无法覆盖房贷和物业管理费,自己每月都要掏钱,那就是负债。

有人觉得买很多套房子空在那里就是拥有了很多资产,估计咱们很多小伙伴也是这么觉得的。其实不然,在没卖出之前,房子一直都要往外掏钱。即使房子升值了但没有变现,也还是负债,变现了才是资产。就像大家的自住房,就是市价再高,也不太可能变现卖了,相反,你每个月还要为自己的自住房掏出一定的费用,也算是负债。

但是,自住房还是要跟投资区分开,如果房子是刚需,那是必须要承担的负债,这是没办法避免的情况。

所以不要犯教条主义错误。

这个同样适用买保险。很多小伙伴来问我,说班班,你帮我看看这个保险合适吗?每个人家庭情况都不一样,只有你自己是最了解家庭情况的,所以我无法具体给到你建议。我唯一可以给你的建议就是,先跟着班班了解概念,再系统学习,然后根据自家情况,选择适合的。

关于保险,班班明天还会具体说到,所以咱们今天的重点是搞清楚资产和负债这个概念。

水湄姐和她老公小熊老师两人创业7年没买自住房,他们自己租房住,但是17年开始有在日本买了投资房。所以,成为富人的第一个秘密是,在一生中不断地买入资产!

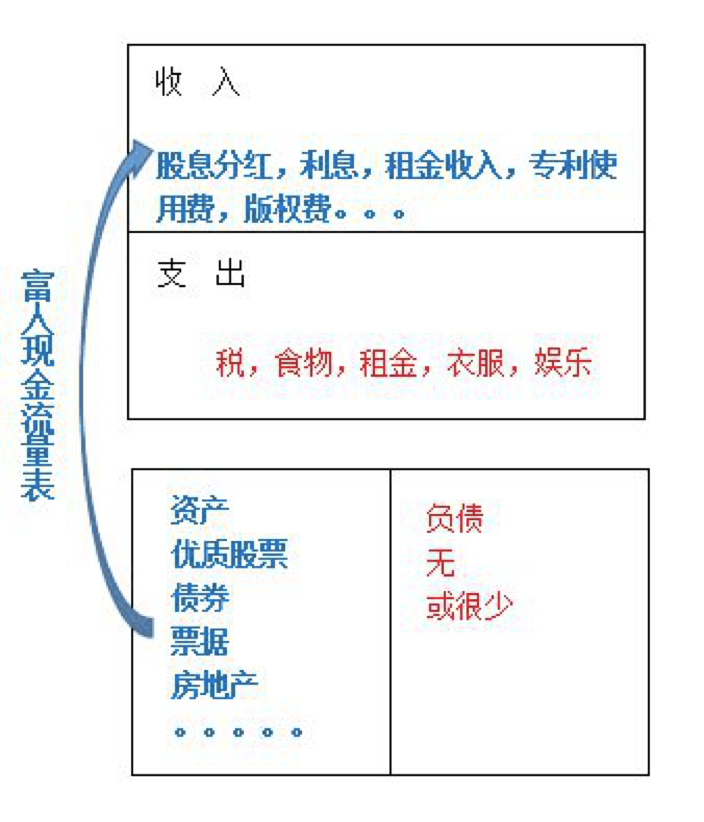

这是富人的现金流量表。

穷人为什么穷?因为他们不断地买入负债或没有可持续利用价值的东西。

富人的第一个秘密:资产品种丰富,给自己带来更多收入,不用单一依靠工资!

租房和买房对每个人来说选择不同。水湄姐当初没有选择买房,但是现在也是有开始进行房地产投资哟~这里,她仅仅是作为资产买入的。

相对应的穷人的死穴:就是毫无任何资产可言!生活的唯一的经济支柱就是工资!一旦出现意外,工资都没得,可能就要去天桥上看一看了~你自己想想是不是?

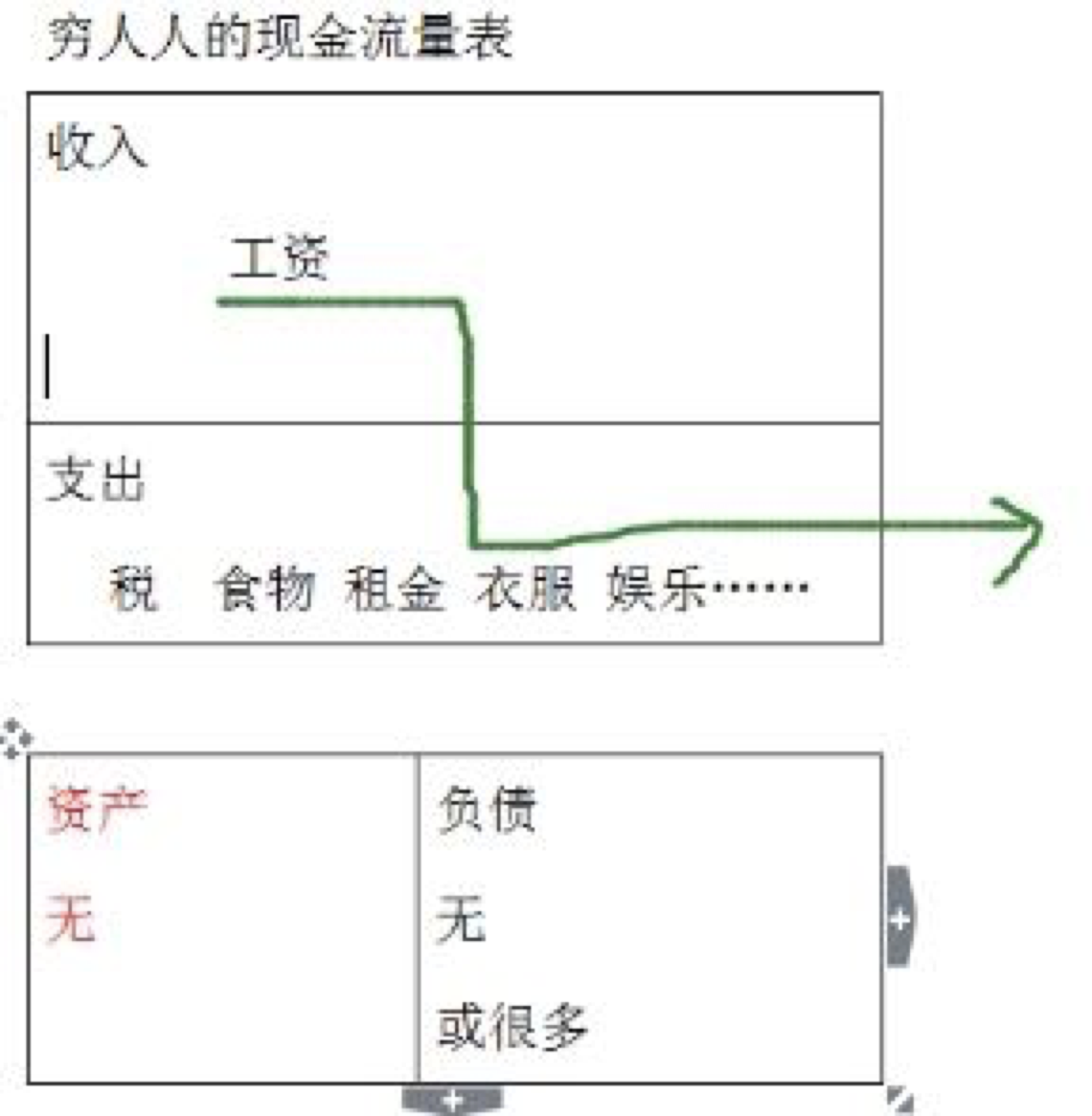

看看下面穷人的现金流量表。

一般而言,低收入群体的工作收入是偏低的,对于低收入群体来讲,它的工资应付完各种支出,也没有什么结余去买资产或者负债。

所以大家学习理财投资以后,要不时的分析一下,自己的花费,哪些是资产,哪些是负债,争取以后多买入资产!

那么富人的第二个秘密是什么呢?

“富人”乐意接受新鲜的事物,并在不断增长见识的过程中,提升自己辨别事物的能力,同时结交更多的朋友,拓展自己的圈子,遇到更多的贵人,进而良性循环!而穷人对于任何新鲜的事物,第一反应就是屏蔽,或者说是封闭自我。

因此穷人的眼界会越来越窄,见识越来越短,赚钱的道路也会越来越单一,最终悲悲戚戚的过一生。这就是我说的富人的第二个秘密:对待新鲜事物的态度。这也是穷人的第二个死穴——思维的差异。

大家可以想想,自己在生活中又是哪一种人?很多时候,观念的转变,比收入的转变,要难很多,而你的思维,决定了你在什么阶级。

那么处于这种状态的人群,应该怎么办捏?

如果你的收入偏低,没有结余:

一、要分清必要花费和不必要花费

这个相信小伙伴已经很熟悉了,分出来三种情况——必要,需要和想要。必要是没有这件东西你的生活会受到重大影响。需要是对学习或者生活有帮助但有些超出预算。想要仅仅是有了会开心。但是你有没有发现,永远会有更多让你更开心的,这个是没有尽头的而对于现在这个开心,你到时候只会做大猪蹄子,只见“新人”笑,不见“旧人”哭。而你看着钱,我不夸张的讲,你会一直笑。所以为什么浪费时间,专美于钱,只一直笑就OK

二、就是要开源咯,提高被动收入

刚开始的时候投资自己是最好的投资!提升个人技能,摆脱穷人思维,投资自己的大脑,提高主动收入!

一般建议刚毕业或者30岁以前,花更多的精力和时间在工作技能提升上面。比如我高中同学去年辞掉的那份工作,3000一个月,经过去年一年的投资自己,现在月入6000+,算一下,这个投资回报率是超过了100%,这可能是作为投资者做不到的。

大家说这种提高是不是很恐怖的呢?

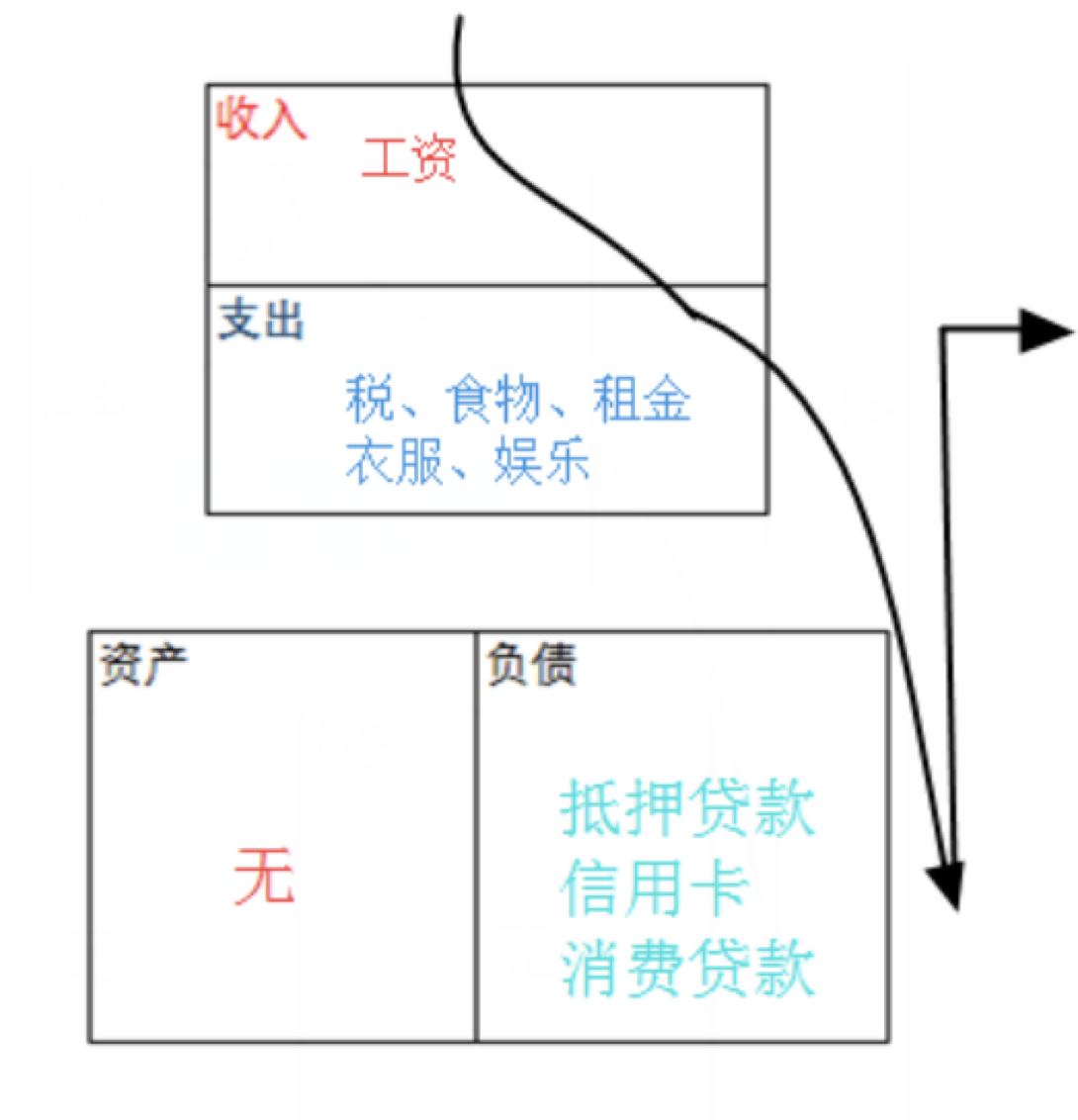

那么普通人或者说中产阶级的现金流又是怎么样的呢?

通过调查我们发现, 遭遇财务危机的往往是那些职业和收入看起来还不错的人!

为什么呢?

往往收入良好的人,不会打理财富,后者觉得自己的钱够花,其实造成的浪费和产生的负债更多更大。他们通常还以为自己买了资产,实际上他们的钱并没有流向真正的资产。

其实这两年经济就不是很景气了,裁员或者倒闭的公司工厂非常多。我的很多朋友或同学在背负高额房贷的时候,从来没有想过有一天她们可能会失业。这才是非常可怕的,她们觉得她们收入会每年逐步增长,乐观的甚至觉得每年都10%。

但是事实上可能吗?任何行业的工作,收入都是有天花板的,不可能说你每年增长10%,到你退休吧?

还是举个例子:就假设我们以后10%的增长率好了。如果你有500万,一年10%的增值,那就是50万。是不是挺多啦?一般家庭应该是完全够花了。但是,一般有这样收入的人群,花费也是不一般的,很可能月月奢侈品,养豪车啊,LV啊,各种名牌上身,所以50万也不够啊。所以很多时候月薪2000也好2万也好,无论如何他都是月光,因为他的消费也是水涨船高。

所以造成的结果就是有时候中产阶级的现金流会比穷人更糟糕。

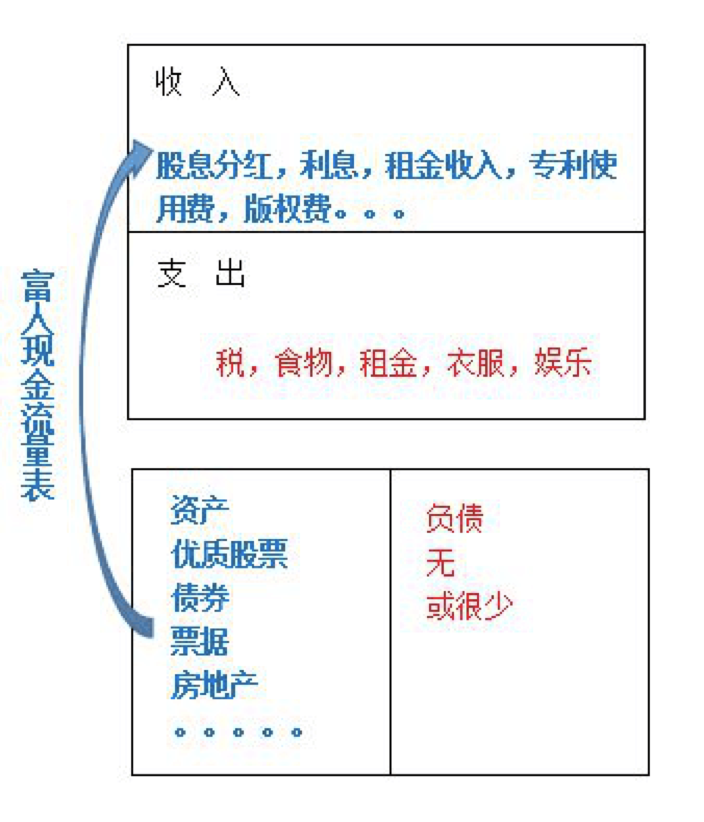

再复习下富人的现金流。

富人的收入一般是多样化的,而且有多种资产,进入一种良性循环。所以班班一直强调我们要学会用富人的思维去思考问题哦。富人也有支出。但是一般光靠被动收入完全能够覆盖掉支出。

在这里还有涉及到一个财务自由度的概念,计算公式为:被动收入(投资性收入)/目前的年支出。一般公式结果等于1是最基本的自由度,数字越大,代表自由度越高。

比如班班现在的目标是5年后有50万的净可投资资产,以15%(目前的保守估计)的投资收益率来计算,每年75000,也差不多能抵过我自己的支出了。可以实现初步的财务自由啦。当然5年后我也不大可能不干活就天天在家睡觉了,否则多无聊。

第三部分:怎么去致富?

刚刚带领大家复习过了资产与负债,以及现金流的概念。

就像一个蓄水池一样,你的收入持续不断地大于支出,你总归会慢慢有小金库。那么蓄水池的进水口水流越大,出水口水流越小,这个蓄水池越容易满,或者满的更快。

这个例子大家应该都能理解,因为我们的小学应用题经常做这个。

其实从学术上来讲,致富的原理很简单,但是知易行难。刚开始收入特别少,要把水龙头调小,好痛苦啊,这水池里的水积攒都好慢啊,然后,哗,又去嗨嗨嗨,花花花。

的确没钱的时候,攒个500, 500能干啥?花花花,然后一直月光,所以节流是比较痛苦的。过度消费没必要,但适当的消费是必要的~

那换个思路,我进水口的水流很小,出水口水流就更小了,那我维持出水口水流不变,是不是要把进水口调的更大。这也就是开源了。知易行难,很多人讲着开源,但真正落实到行动的人并不多,那么收入少的时候怎么开源?很简单,那就让你的时间卖出更多的价钱。这部分之前跟大家说过,现在再跟大家复习一遍。

第一、你可以通过投资自己,提升自己的技能,把自己的单位时间卖得更贵。

第二、你可以将你的一份时间卖出很多份。比如公号文啊,出书啊,都是这种模式。

第三、让你的资产增值。资产增值是不依赖于你的工作时间的。

那么第一个,除了说你通过跳槽或者升值加薪,让自己的薪水更高外,你也可以通过合理的时间管理,给自己找一份性价比高的兼职。

这就像你本来工资一条腿走路,现在你开始找第二腿给自己装上,当然,你也可以找到第三条腿。然后都装上,即便将来哪条腿坏了,你依然还有几条腿。

无论说,你找到的第二条腿带来的收入多少,最重要的是你要先能找到第二条腿。然后你可以通过不断地练习,让你的第二条腿更强壮。等你找到第三条、第四条腿的时候,你也可能发现你的第二条腿已经坏的不好使了。你还可以把第二条腿扔掉!

我们常说,先节流,后开源。对于月光来说,节流的确很重要。但是对于大部分消费比较合理的人来说,开源更重要。一直在节流,没办法开源。因为他们常常卡在不知道如何开源,而不是如何节流上!

开源或者说赚钱作为一项能力,也是需要学习,或者这么说需要练习的。

我再讲个故事,以前有个投资大家说,即便把他扔在沙漠里,他也能变出钱来。这说明赚钱本身也是种能力。

那我再讲讲赚钱的例子,村子里的人说,过了村前的大河,对面的山上有金矿。很多人拿着工具,去挖金矿。但是很多人死在了去挖金矿的路上,或者死在了挖金矿的过程中。问你,你会怎么从这件事情上赚钱?

用一艘船,送要挖金矿的人过河,然后它就不用自己去挖金矿了,它只要来来回回送人就好了。通俗点是,生意要满足需求,有需求的地方就有生意。

也许这么说,有小伙伴说,那我要怎么找到呢,或者我怎么不晓得呢?那还是那句话,迈开腿去练。

当你以后选择一只要投资的基金或股票,就是第一次运用赚钱能力。因为你要选择,要比较。你选择兼职,计算兼职时薪多少,是否影响你的日常生活,也是种生意。其实,我们给老板打工,也是种生意,只不过卖的是我们自己。

但是实际上我们很多人都只有一份工作,且干得不如意的时候,说老板坏话,但是不愿离职。其实,换个思路想,这也是因为你不知道怎么做这个生意,或者说生意A不行的时候,你没个生意B维持生活。

总之呢,赚钱本身是种能力,而这种能力无论你在什么地方都是可以用到的。经常听见有人喊,我不知道离开这个工作还能做什么,或者喊,我不知道除了这个专业,我还能做什么。那换种说法说,我现在所做的事情或专业被我们视为饭碗,也就是说,我们只有这么一个饭碗,离了这饭碗我不知道拿哪个碗吃饭,那这种说法的根本原因就是缺乏制造碗的能力。而赚钱这项能力,和你的阅读能力,计算能力,任何一种能力一样,都是需要修炼的。

如果一个人的能力比作7分,你现在是0分或1分,经过学习与实践,你可能下一级2分。再慢慢地往上突破3分、4分。最后也可以修炼成7分。然后突然发现7分没到顶,还想更好,那后面还能修炼到8分、9分!

所以,大家现在就可以开始练起来了。和语数外一样,赚钱能力也不是天生谁都会的,但是很显然是我们要学的。毕竟离了钱,生活寸步难行。

第四部分:思考与总结

思考题:努力去思考一下你可以买什么样的资产,可以去如何提升自己?

关于如何提高自己的收入,我觉得个人差异性比较大哈,如果你感到迷茫,那就多去学习,组装自己的大脑,给自己投资本领是最值得的买卖。

还有就是,未来是个多元化的社会。你说不定会被谁淘汰。有一句话叫:我淘汰你,与你无关。大家自行百度。

所以,多一份技能,就多一个可能性。比如学习投资理财,班班觉得很重要,它不仅仅让你改善财务状况,还能让你的生活变得有条理,甚至很多思维用在工作、学业上,那也是升职加薪找工作的一个渠道。

总结来说,

- 1.增加工作收入,升职加薪,培养工作技能。

- 2.发展副业,爱好也可以为你带来收入的

- 3.增加被动收入,缓解生活压力。

- 4.现在就开始培养与锻炼自己的赚钱能力。

投资理财是必不可少的灵丹妙药啊~~

我们都掌握了什么是资产和负债的概念,也知道了该如何正确的消费,为了对抗通胀也有了理财的意识,但是小伙伴们有没有想过一个问题,挣再多的钱,如果没有做好保障,在疾病和意外面前,我们也无能为力,那么如何做好保障呢?又有哪些陷阱呢?