既然今天我们的主题是关于保险的,那么我自然而然的想到了前段时间火热的一部电影《我不是药神》,救不了穷病!

你有没有想过,如果有一天你得了一种病,啊呸呸呸,我说的是如果哈,而这种病只有一种药可以治疗,需要终生服用,但这种药的售价是四万一瓶,即使是短期内的服用也足以让一个普通人倾家荡产。

如果没有钱买药了,只能孤独的死去。

你有没有想过,还有这样一种药,它的药效和4万块钱的完全一样,售价只有500,然而它是不合法的,是别的国家生产的仿制药。

但是许多得了病的人只能买得起这种药,它是最后的希望。

这意味着所有代购或销售这种药的人,是违法的,但许许多多的人需要它来救命,这里面包含了太多人性的丑陋和世间的悲悯。

这种病叫慢粒白血病, 这种药叫格列卫,电影《我不是药神》就是根据真实事件改编的故事。

卖印度性保健药的程勇,生意差到交不起房租,妻子急着和他闹离婚,而他的父亲因为血管瘤急等着他的救命钱,于是他被逼上了一条不归路。

电影有个场景很心酸,程勇的父亲因为病重躺在他的破面包车板子上,他一边开车一边焦虑。

如果没有钱,他的父亲只能死去;如果没有钱,他的儿子将要被妻子带到国外去;如果没有钱,他的店马上就要被房东给关闭。这一切对他来说,太难太难了。

中年人的崩溃是无声的,只能硬扛。

程勇的命运其实和众多慢粒白血病患者是一样的,没有钱,他终将失去一切。

影片中有两个场景让我泪流满面。

为了找到违禁药贩子,警察把买违禁药的慢粒白血病患者都给抓了,因为药贩子只卖500一瓶,根本没有赚他们的钱,如果他们把药贩子供出来,药贩子被抓,他们就只能买4万一瓶的正版药,这意味着死路一条,所以都没有做声。

这个时候,有一个老奶奶示意想要说话,饰演警察的周一围以为她想要招供。

可是,她却紧紧握着他的手怯怯地说:

“四万块一瓶的药,我吃了好几年了,房子吃没了,家也吃垮了!现在才好不容易有了便宜的药,才500块一瓶,他真的不挣钱!

他只想帮我们!你们把他抓了,我们就没法活了!谁家还没个病人呢?你能保证自己一辈子不生病吗?我还想活着,我不想死……”

说实话,那一刻我的眼泪哗哗直流

一个场景让人哭并没有什么厉害的,真正厉害的是,这些哭点都来自于他对曾经遭遇的感同身受。

最让我痛哭不已的是小黄毛,他是慢粒白血病患者,为了保住程勇,他驾着程勇的面包车逃跑,在警察的追踪下他丧生于大货车的轮盘下。

在抢救的医院里面,程勇冲着周一围饰演的警察发火,愤怒的眼睛里充满了红血丝,我隔着屏幕都能感受到他的锥心之痛。

大声咆哮到:他才只有二十岁,想活着有错吗?

他所不知道的是,这个不到二十岁的小黄毛,生病后为了不拖累家人从家里跑了出来,到了屠宰场做工人,收入不高连便宜的药都买不起。

可是他拿到药之后,想的不是自己一个人,而是分给其他病友。他想回去看自己的父母,他还特意剪了一个头发。可是这一切都等不及了,他的生命只能到这里画上一个句号。

有人说:“落在一个人一生中的雪,我们不能全部看见。每个人都在自己的生命中,孤独地过冬。”

可是我们所不知道的是,还有人拿着自己的蜡烛去照亮每一个人冬天的雪,直到把自己燃烧干净。

贫穷究竟有多绝望?我看到了许许多多的答案。

深圳有一位63岁的林女士,她的儿子楚先生得了强直性脊柱炎没钱治疗,她总是对儿子说:“当妈的帮不了你,太难受了。”

她记得自己之前有一份保险,如果她出事,可以赔20万。

那一刻,她就动了一个念头。

一向节俭的她,买了一份饺子,吃完饺子后,她在9楼的阳台纵身一跃,跳楼而亡。

可是,她不知道,自杀是不能获得赔偿的,她更不知道,那份价值420元的1年期意外险,已经过期了。

她在遗书中写道:“你放心,妈一定会帮你筹到那个治病的钱”,可是她用死亡都换不来那20万的治疗费用。

有人说穷人只能用命换钱,可是有时候用命也不一定能够换来钱。

中国真的很多穷人吗?

一个个答案都是触目惊心!

你所看到的只是这个世界的一部分,我们所轻视的现在,殊不知有很多人为了它倾其所有。

人类的悲欢并不相通。

这个世界对每一个人来说并不都是美好的,你万箭穿心,你生不如死,那也只是你而已,别人永远体会不到,也永远不会感同身受。

有的人光是活着,就已经竭尽全力了。他的内心经历了怎样的煎熬,你永远不会懂。

电影《我不是药神》中有一句最戳心的台词:世界上只有一种病,就是穷病。没人愿意死去,其实都想活着,可是没有钱,连活着也变成了奢望。

程勇看过无数个因为没钱治病而死去的病人,一次次看到统计患者人数的变少,一次次把药品的钱卖到最低,甚至是贴钱进去,最终他由坏人变成了好人。

可是他不是药神,他治不了穷病。他穷尽一己之力,最后还是失败了。

被抓后,他在警车上面看到有数不清的慢粒白血病患者为他送行。

审判阶段的时候他说:

他们吃不起天价的进口药,他们就只能等死,甚至是自杀。不过,我相信今后会越来越好的,希望这一天早点到吧,我相信我们的国家会慢慢变好。

我时常在想,韩国有一部电影叫《熔炉》,推动了一个国家的立法,那我们国家有自己的“熔炉”吗?

现在终于等来了,它就是《我不是药神》,震惊中外的“陆勇案件”确实推动了我们国家的医疗改革。

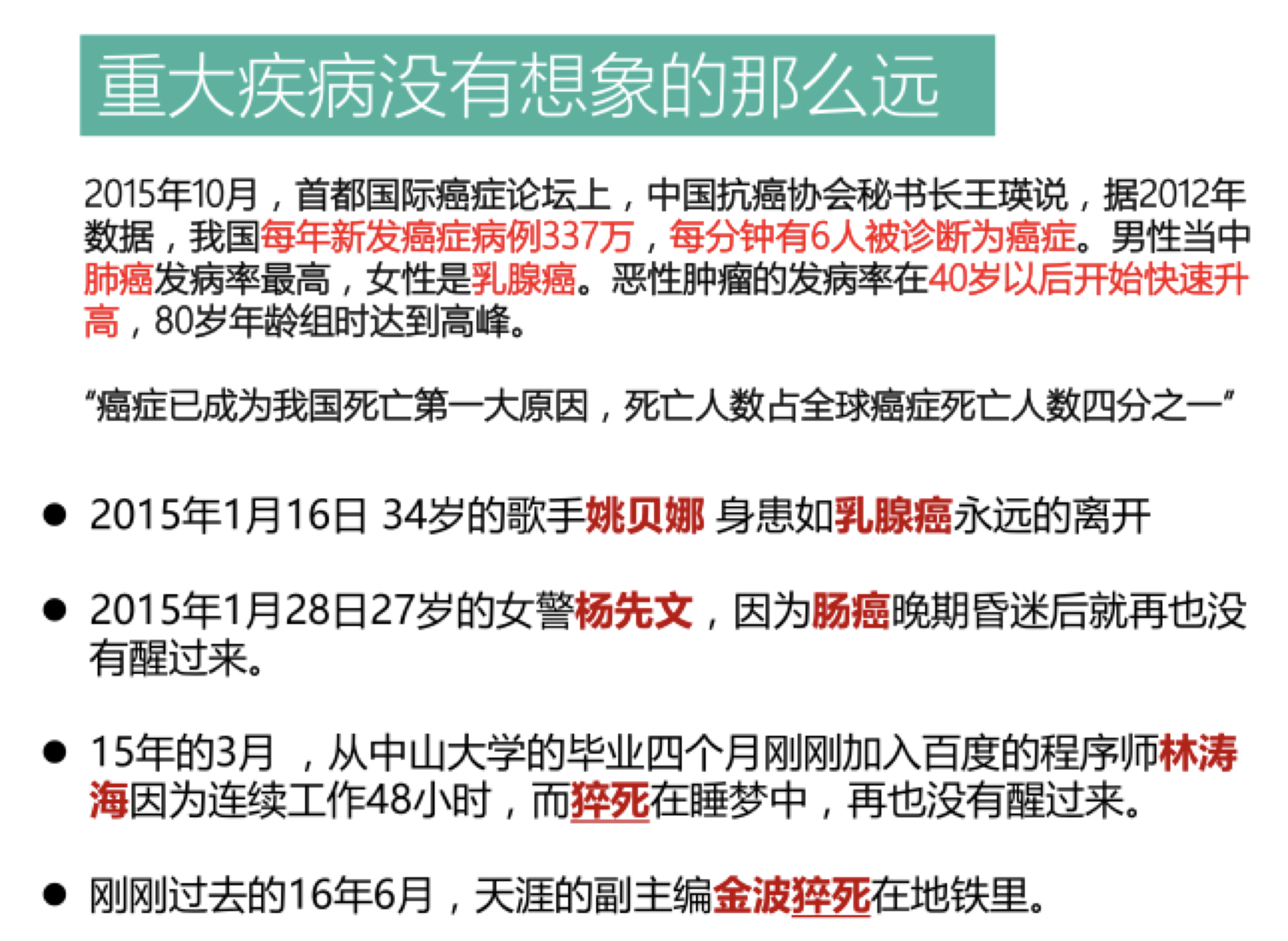

在我们国家,患慢粒白血病的是一个庞大的群体,每年新增5000人。

在2002年,慢粒白血病的存活率仅为20%,他们大部分因为吃不起天价药而死亡,到了2016年,慢粒白血病存活率达到了80%以上。

现在格列卫已经纳入了很多省市的医保报销体系,人们再也不用为天价药发愁。

可是那些没有纳入医保的天价药呢,还有多少家庭在因为没钱治病而活不起呢?

保险是我们每个人都需要的,但是非常多的人不重视。

我给大家算一笔账,如果你现在手里有30万,年收益率30%(已经很高了),一年赚到9万。先别忙着为9万激动,3年还不到30万。

对于重疾来说,30万光治疗都不够,更别说营养和康复了,还有失业导致的经济损失。

如果你能拿出来三四千块为自己配置一套保险,那情况就大不相同了而且如果你还年轻,那么保费还会更低

所以咱们不能只盯着赚钱,更要想办法让自己可能受到的损失降低:比如避开投资陷阱,比如为自己和家人配置一份保险。

这样才能用少量的钱稳固自己的大后方,让你的子弹在股市里尽情地飞~

愿认真学习理财的我们:活着是台印钞机,倒下是堆人民币!

好啦,我们进入今晚的正题:保险~

可能有人会想,理财怎么和保险扯上关系了呢?殊不知,保险才是你能够安心理财的重要保障啊!

保险是防守,股票基金是进攻,缺一不可啊!

提到保险,很多小伙伴可能觉得保险不太靠谱,特别是各种保险推销电话,让大家对保险避之唯恐不及。

我们经常会在朋友圈里看到轻松筹一类的众筹信息、某某亲人重病,急需帮助,请求大家献个爱心或者被身边的亲戚朋友同事的事件触动,才恍然意识到,好像疾病和意外离自己这么近。

所以大家能来到这里,希望大家能够真的对保险重视起来,这是一把伞,阳光灿烂的时候想不起来,但是下雨的时候它很有用。

有多少人是追过《欢乐颂》的呢?有多少人还记得下面这张图?

樊胜美的父亲中风住院,急需10万元做手术。

由于平时没有积蓄,她只能求爷爷告奶奶地找人借钱,但无人肯借,最后只好卖房子,想想还真是悲哀。樊胜美的家庭没有保险规划,遇到了重大疾病的风险,只能靠借钱或卖房子来解决燃眉之急。(能卖房子的前提是你得有一套房子)

但如果她配置了保险的话,只需要花少量的保费,就可以把风险转移到保险公司,完全不用走到卖房子这一步。

请给刷剧都不忘吸取经验教训的班班点赞!

第一个问题,什么是保险?

保险其实就是一份商业合同~它不是护身符,也不能保平安,也无法避免风险的发生。

强调一下,保险并不能避免风险。

但是,保险能够转移财务风险。保险的核心作用就是风险事故【发生后】的家庭收入【损失补偿】。

说白了,就是当一个人发生意外或者疾病,需要一大笔钱的时候,能有人(保险公司)帮忙出钱。不至于让本不富裕的家庭陷入经济危机。

爱讲故事的班班又来啦~

话说有个有志青年小A,30而立努力上进,工作做得棒棒哒!虽然还是一枚单身狗,但是也有十几万的积蓄啦(不算太少吧)听说下月要升经理了,升值加薪迎娶白富美的美好生活简直是唾手可得~

可是,天有不测风云!

就在这个时候,小A不幸查出患上了某重大疾病,需要50万的医疗费。(在大城市够不够还是个问题)他自己的十几万扔进医院都听不到个响!小A爸妈当然不会看着儿子等死,于是拿出了他们辛辛苦苦攒下的30多万养老钱给儿子治病~(上一辈能攒这么多钱也真是不容易了)

大概是苍天垂怜,小A的病竟然有得治(根据数据统计,重大疾病5年存活率可以达到70%)。可是还没来得及高兴呢,医生说了,要痊愈,得花个三五年。

这几年的花销、营养费,又是一笔不小的开支。

同时小A因为治病耽误的一年多的工作,在养病期间是没有收入的。公司在得知他患重大疾病之后劝其在家“安心休养”,等于是变相劝退。虽然很无情,但这就是现实,公司是不会养闲人的。

升值加薪迎娶白富美的美好生活瞬间成了泡影!

失业的打击、经济的压力让他无法安心休养,他的病情开始恶化,最终上演了一场白发人送黑发人的人间悲剧。

到这里,我知道你已经站起来抹着眼泪准备离场了,可是故事并没有结束坐下坐下都坐下

两位老人不仅送走了自己的孩子,他们的积蓄也没有了,而此时,上了年纪的父母已经失去了赚很多钱的能力,可以预见,他们惨淡的老年生活才刚刚开始~

如果小A再有孩子,此时孩子的境况……他如何长大都是个问题,更不要说受到良好的照顾和教育了。简直不敢想了,也不愿意想了,太惨了!

就让小A永远活在故事里吧~

因病欠债、因病返贫的例子不胜枚举我预计如果给大家机会讲自己身边的例子,我们这个群能讲一晚上如果时光可以倒流,小A缺的,可能仅仅是在此之前,买一份重大疾病保险。

好了,小伙伴们从悲伤的情绪中缓一缓,继续回到我们的课堂上来~

通过上面的故事我们可以明白,保险的核心作用就是在风险事故发生后,对家庭收入的损失进行补偿,避免发生财务危机,进而避免一个家庭的悲剧的产生~

有些小伙伴可能说了,我作息饮食规律,生活习惯健康,不会有什么病的,为什么要买保险?

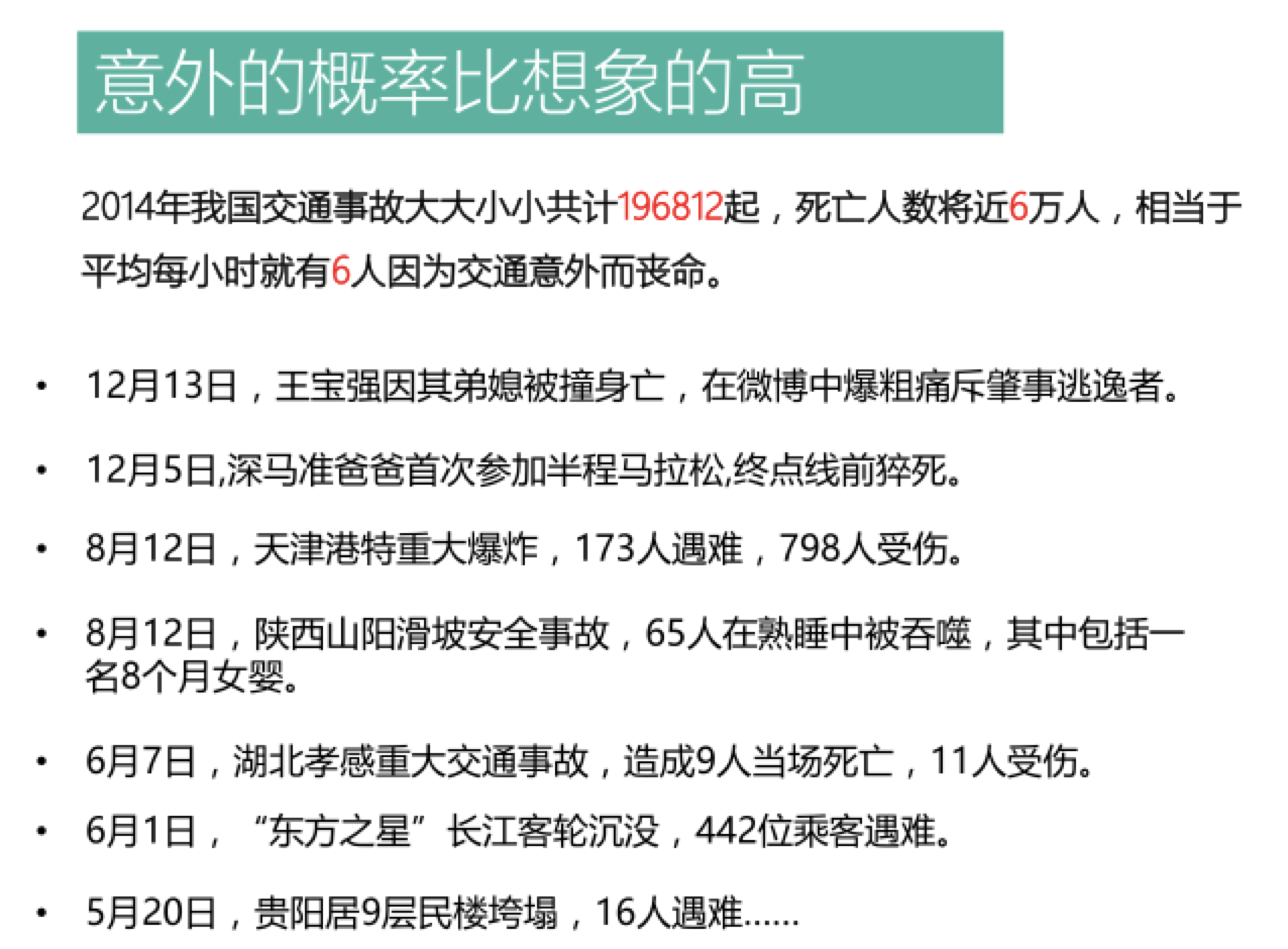

大家可以从上面的图中可以看出,意外和疾病离我们并不远。

因为世事无常,风险无处不在,对于生活中的不幸,我们无法预测,只能应对。

有的小伙伴可能会说,我有社保,不也是保险吗?有就行了啊!

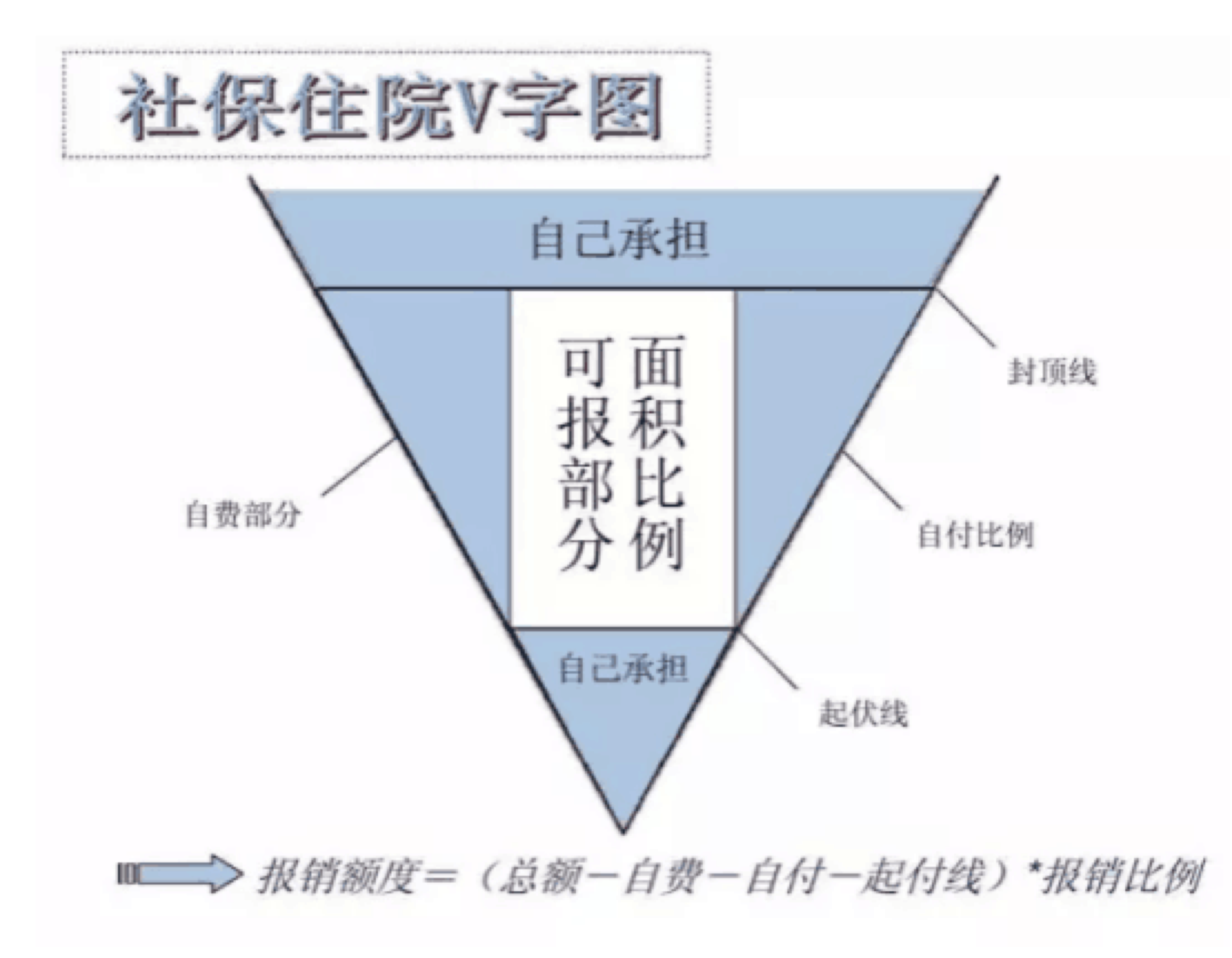

那班班只能说,图样图森破社保只能应对一些小病小灾,遇到重疾和死亡这样的大BOSS,他就hold不住了

因受起付线、封顶线、社保报销目录的限制,社会医保的实际报销比例不高,很多情况下不超过 50%。

如果你看到上面的话头大如斗,你只需要记住一句话,一旦重疾发生,社保局就会告诉你:这个药不能报,那个检查不能报!而这些药和检查往往都是很贵很贵滴~

结论:想有全面的保障,最佳配置方案就是 社保+商业保险!

第三个问题:怎么买保险?

上有老,下有小,我们应该先保谁?答案是 家庭经济支柱。

比如,一个40岁的父亲,不幸意外去世,如果他购买了足额的保险。即使他离开了,但是因为有了足额的保险金,他的妻儿就可以靠着这笔钱继续生活下去。这里,保险就起到了顶梁柱的作用,虽然无法长时间支撑整个家庭,但是短期内顶一顶还是可以的,足够让这个家庭重新走上正轨。

就像今早班班发的视频中的那个爸爸~

但是如果我们优先保障了孩子,一旦孩子发生意外,我们是可以用到保险。不过即使没有保险,家里还有一对年轻的夫妇可以赚钱养家,家庭经济不会受到致命的打击,灾难过后还能很快再继续站起来。

但是如果很不幸,这对年轻的夫妇出了意外,还没有保险,这个家庭的财务状况瞬间就崩溃了。家里的老人和孩子的生活就不能得到保障了,如果这时候还有一份孩子的教育险需要交纳,就更是雪上加霜了。

如果退保吧,只能拿回很少的一点钱了,跟当初交的根本无法比。不退吧,生活都成困难了,还怎么交保险?

大家现在明白了吗?保险不能转移风险,而是在作为家庭经济支柱的我们倒下之后能够给剩下的家人留一笔钱,帮他们渡过经济的困难期~

这就是保险的第一原则:先大人后小孩,优先家庭经济支柱!

第二个原则是:保险需要组合配置,而不是单独只买一种。

举个例子,如果出了意外,重疾险不给报销。如果生了病,意外险也不会给报销的。如果是猝死,那很可能意外和重疾都不报。所以每种保险各有各的作用~

这就是配置保险的第二个原则,保障要全面。保险组合配置才能发挥出保险应有的作用。

第三个原则:保险最重要的是保障,而非投资。

早上的晨读,大家都看到了,保险是如何从清纯可人的保障型变了成了浓妆艳抹看不出本来面目的返还型和理财型的~

每一次的变身升级,都意味着离保险的本质远一点,而我们要交的保费就多一点。

发展到最后的投连险,就已经完全背离了保险的初衷,变成了投资是主要目的,保障反而成了次要目的。

讲到这,可能有些小伙伴会说啦:我交钱给保险公司,如果有意外我可以得到赔偿,如果没意外我还能把钱拿回来,这不是很好的事吗?

咱们还是分情况。

第一种,如果一个人不懂投资,她只会存银行。那买个返还型保险其实也未尝不可。总比放银行被通胀消灭的好。

第二种,就是在座的大家啦,我们学习了投资。就要来算一算,量化一下~

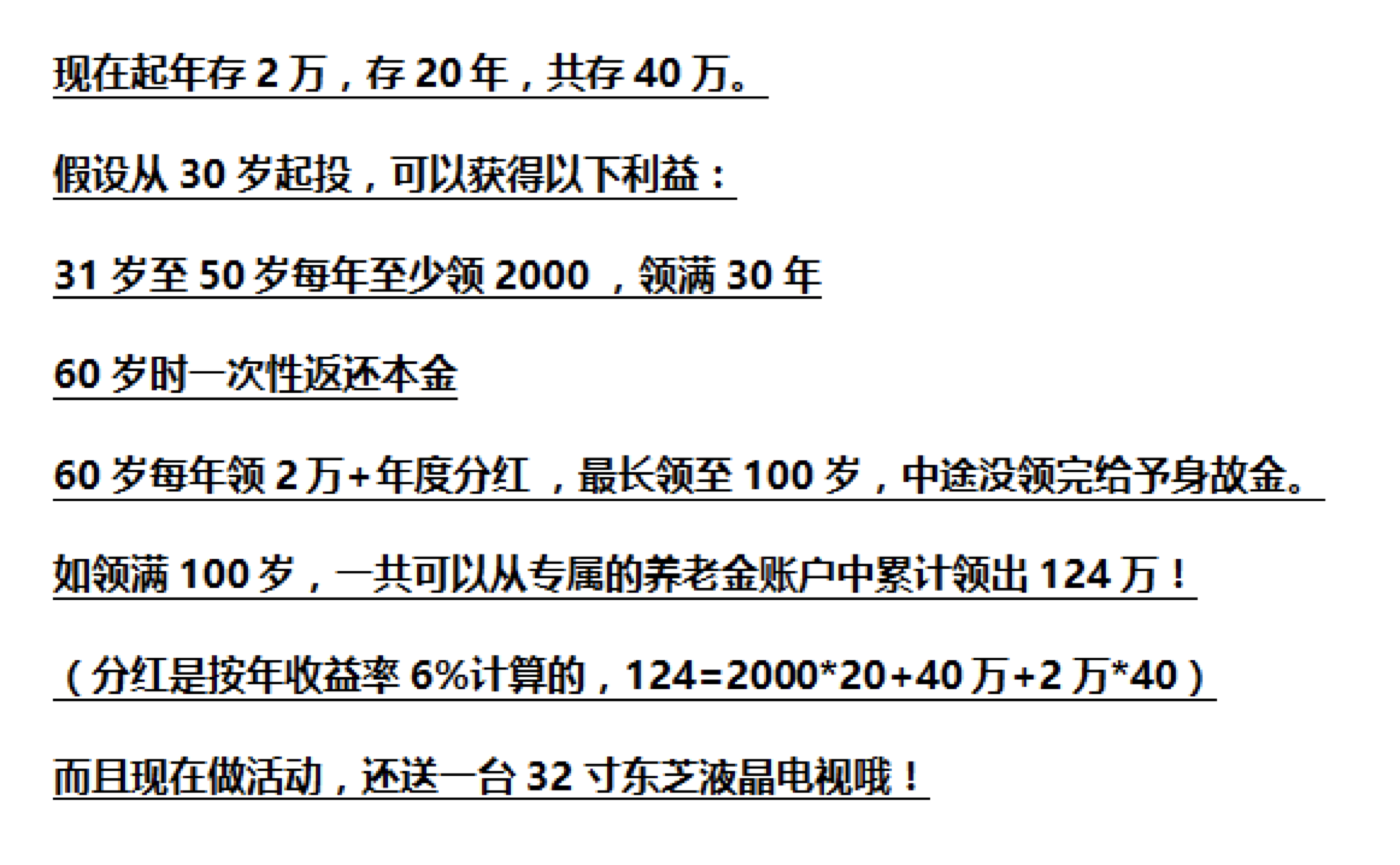

我们来看一个案例:

看10秒钟,是不是感觉这款保险好赞啊?到60岁把钱还给你,之后每年还给你2W~还有分红!

有两个数据先假设一下:

银行5年期定期储蓄的利率,目前基本处于1.75-4%之间。我们按3%算(我们假设保险公司都是笨蛋,他们拿了我们的钱只会存银行)

中国男性的平均年龄是71岁,女性则是74岁,我们拿70岁来算。至于100岁……这个我们暂时不考虑。

#¥%……&%!@#¥%……&*(此处班班在变魔术中)

开个玩笑,此处是一系列复杂的计算,我把过程放在最后~

结果粗线了!

假设保险公司都是笨蛋,只会放银行(年利率3%),依然从你身上赚走了8.2万元!

假设保险公司略微具备一点投资知识(这是肯定的),年收益率达到6%的话,会怎样呢?到70岁那年,保险公司从你身上赚到的利润将达到119万!

再假如保险公司的年收益率达到10%呢?到70岁那年,保险公司从你身上赚到的利润将达到613万!

哦买嘎!613万~

所以你想,保险公司给你区区每年2.1万很划算吗?羊毛出在羊身上呢。顺便说一下,后面我们会介绍指数基金,从指数基金30年历史来看,10%的年化收益率真的不算非常难。

所以,我们把这笔钱拿来自己投资不好吗?为什么要去给保险公司当摇钱树呢?

现在我们知道买返还型的保险,对于会投资的我们来说多么地不划算~

至于上面那一系列复杂的计算过程,我会附在今晚的晚分享文档里,有兴趣的同学可以研究一下~

对于来上14天训练营的同学来说,大家都有理财意识,接下来培养自己的理财能力,战胜保险理财收益是妥妥的。就别指望保险给你生钱啦,你拿钱去投资,比它的回报要多得多!

这就是保险的第三个原则:保障优先,理财靠边,要买消费型保险,而非理财型保险。

再次强调一下:保险的本质是保障,而非理财,我们不能本末倒置。

最后关于保险班班再唠叨几句:

1 保险不是有了,买了就万事大吉了,一定要切切实实起到保障作用。

举个例子,我朋友和我说她买了保险,我一看,保额5万。要是真出了什么事,5万够干嘛的?这份保险其实根本起不到保障的作用。

2 买保险就跟买衣服一样的,要根据不同家庭的经济和风险情况,量体裁衣,合理设计。

再举个例子,你的朋友和你说,她最近用的某某精华效果特别好。你看看她的皮肤,好像是好了不少。于是兴冲冲去买了回来,结果爆了满脸痘~咋回事?朋友干性皮肤,你是油性皮肤。

所以说,没有最好的保险,而只有最适合自己的保险。

3 保险的配置不是一劳永逸的。而是一个动态的过程。

继续举例子。假设你今年刚大学毕业,一人吃饱全家不饿。你买了一套保险。

那等你成家之后呢?有孩子之后呢?买房子背着房贷呢?房贷还完孩子长大呢?还有,通货膨胀呢?

还有些同学会问,XX保险好吗?

这样的问题其实没有什么意义。就像病人去医院看病,没有哪个病人会一开口就问医生某某药好吗,肯定是要先知道自己的情况,再对症下药。

可能不少人都遇到过不靠谱的保险代理人,也买到了根本不适合自己的保险产品,进而对保险产生了一些误解,其实还是因为我们自己不具备辨别的能力。

不要盲目的听从一些理论讲解,偏听偏信,不管是保险配置还是投资理财甚至是其他的决断,都应该独立自主,从自身的需求出发去选择,千万不能人云亦云,浪费了钱不说,没达到保障目的就惨了~

所以如果大家要想要科学合理的配置自己的保险,就需要做到自身能够懂得保险的正确理念和正统的基础知识,不说做到精深,至少要做到有概念会识别吧。如果我们自己一脸懵逼,那就是保险经纪眼里的软柿子~

但是只要我们知道自己需要买哪几类保险,怎么缴费,多少保额,需要在什么方面取得保障分别应对的是什么风险

当保险代理人再想要忽悠你的时候,你就可以用你犀利的眼神告诉他:小样,你当我真是软柿子么?!

好啦,今天关于保险的问题就分享到这里啦~希望大家能够有所收获!

附:保险收益计算过程。

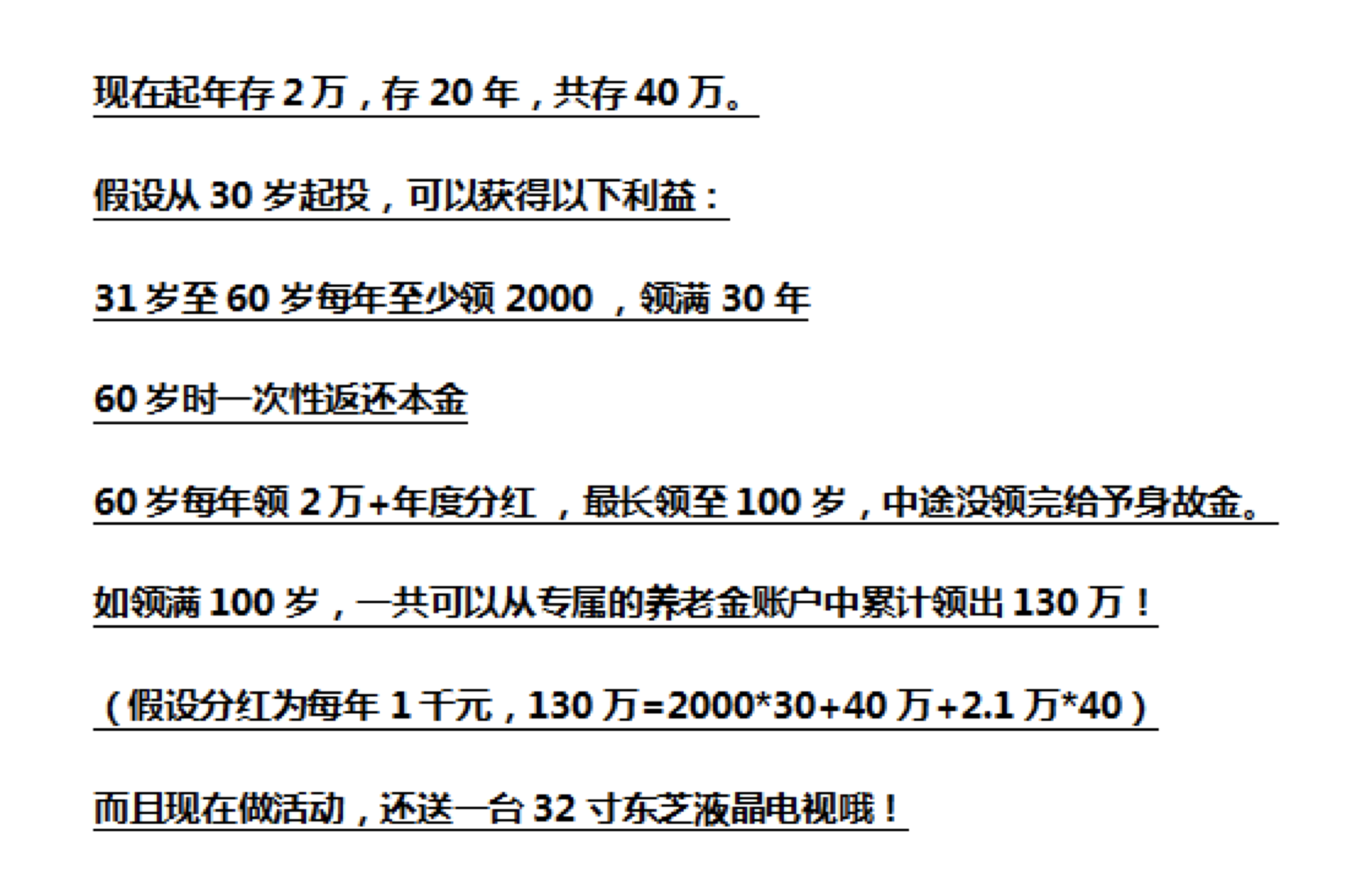

下面我们就来算一算,分红型(返还型)保险到底划不划算?

我们来看一下这个案例。

看完这个保险的内容,大家直观感觉这款产品好像还挺划算的吧。班班一直强调的,理财首先要有一个量化思维,合算不合算我们来算一下就知道。

有两个数据先假设一下:

1银行5年期定期储蓄的利率,目前基本处于2.75-4%之间。我们按3%算(我们假设保险公司都是笨蛋,他们拿了我们的钱只会存银行)

2中国男性的平均年龄是71岁,女性则是74岁,我们拿70岁来算,至于100岁……这个我们暂时不考虑。

接下来,我们来拆解一下,这个保险方案可以分为三个阶段:

第一阶段:30-50岁,每年投资18000元,即每年2万减去返还的2000。

第二阶段:50-60岁,每年领2000元。

第三阶段:60-70岁,60岁的时候一次性领40万,即返还本金,同时每年领2万加分红,我们算2.1万,实际上保险公司的分红不是确定的,我们拿到多少也不知道,姑且就按1000算。

第一阶段,30-50岁,每年投资18000元,收益率3%,投资20年。20年后也就是50岁这一年,保险公司放在银行的收益是49万。

第二阶段,50-60岁,每年领2000元。对于保险公司来说,本金就是498176(即上图的最终资产),同时每年投入-2000,收益率3%,投资10年。到了60岁这年,保险公司在银行的收益是64万。

第三阶段,60-70岁,60岁的时候一次性领40万,同时每年领2.1万。对于保险公司来说,本金就是64万-40万=24万,同时每年投入-21000,收益率3%,投资10年。到了70岁这年,保险公司在银行的收益是8.2万。

这8.2万其实就是保险公司从客户身上赚到的利润。

注意:这还是保险公司傻到只会放在银行,我们都知道,保险公司肯定不傻。

假设保险公司略微具备一点投资知识(这几乎是肯定的),年收益率达到6%的话会怎样呢?到70岁那年,保险公司从客户身上赚到的利润将达到119万!

再假如保险公司的年收益率达到10%呢?到70岁那年,保险公司从客户身上赚到的利润将达到613万!!